Актуальность темы исследования объясняется следующим. Глобализация мировой экономики, в том числе участие в этом процессе Российской Федерации, означает все более тесное переплетение национальных экономик, что способствует более интенсивному развитию на этой основе внешнеэкономической деятельности. Присоединение России ко Всемирной торговой организации (далее — ВТО) предполагает, с одной стороны, раскрытие внутреннего рынка страны для иностранных конкурентов, а с другой — определенное облегчение доступа отечественных предприятий на мировые рынки.

В условиях Таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации и формирования на его основе Единого экономического пространства (далее — ЕЭП), таможенное регулирование внешнеэкономической деятельности перестало быть исключительно государственным (национальным).

В России появились две системы источников таможенно-правовых норм: таможенное законодательство Таможенного союза и законодательство Российской Федерации о таможенном деле. Изменения в правовом механизме регулирования таможенных отношений, в том числе института таможенных платежей, на территории Российской Федерации с присоединением к Киотской конвенции и к ВТО ставят перед таможенными органами Российской Федерации новые задачи.

Вопросы таможенных платежей в той или иной мере исследовали Е.Л. Андрейчук, О.Ю. Бакаева, К.А. Бекяшев, К.Г. Борисов, Б.Н. Габричидзе, А.А Гравина., А.Н. Козырин, Л.П. Курникова, Ю. Максимов, Е.Г. Моисеев, А.Ф. Ноздрачев, Л.К. Терещенко., С.В. Халипов, В.Г. Храбсков, М.П. Шестакова и др. Тем не менее, исследование вопросов, имеющих отношение к регулированию уплаты таможенных платежей, требует дальнейшего развития хотя бы потому, что законодательство постоянно совершенствуется и необходимо отслеживать эти изменения.

Объект исследования — процедуры исчисления, уплаты таможенных платежей в Российской Федерации. Предмет исследования — система таможенно-правового регулирования в Российской Федерации в условиях Таможенного союза и ЕЭП.

Цель данной работы — исследование роли и значения таможенных платежей в Российской Федерации и перспектив их развития. Изучение поставленной цели потребовало решения следующих задач:

- проанализировать понятие и назначение таможенных платежей;

- рассмотреть виды таможенных платежей;

- провести анализ динамики поступления таможенных платежей в федеральный бюджет;

- выявить перспективы развития таможенных платежей в условиях членства ВТО.

Методологической основой исследования явились исторический, сравнительно-правовой, логический методы анализа и синтеза, методы сравнения, группировки.

Таможенная система Российской Федерации

... официального сайта Федеральной таможенной службы. Глава 1. Таможенная система Российской Федерации 1.1. Основные направления государственной политики в сфере таможенного дела В соответствии с Конституцией Российской Федерации таможенное регулирование находится в ведении Российской Федерации и заключается ...

В ходе написания работы были использованы законодательные и нормативные акты, учебная литература, авторефераты, монографии ученых и научных исследований, посвященных исследуемой тематике, данные официальной статистики, информационные ресурсы Интернет.

Работа состоит из введения, трех глав, заключения и списка использованных источников.

Глава 1. Таможенные платежи во внешнеэкономической деятельности Российской Федерации

1 Понятие и назначение таможенных платежей

Одной из целей таможенного регулирования внешнеторговой деятельности, а также контроля за перемещением товаров через таможенную границу ТС является в первую очередь получение Россией доходов от импорта и экспорта, процент которых является существенным в государственном бюджете страны. Такое получение денежных средств реализуется посредством взимания налогов, таможенных пошлин, сборов и иных платежей, то есть посредством взимания таможенных платежей. Денежные средства, получаемые от уплаты или взыскания таможенных платежей, подлежат зачислению в федеральный бюджет РФ. При этом на размер таможенных платежей оказывает влияние довольно внушительный перечень различных факторов, различающихся в зависимости от конкретных видов таможенных платежей.

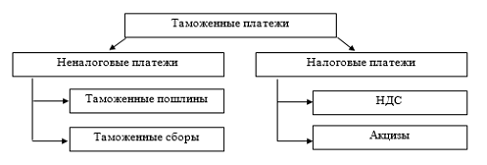

Ст.70 ТК ТС установлены следующие платежи, подлежащие уплате при перемещении товаров через таможенную границу ТС: таможенная пошлина (которая в свою очередь подразделяется на ввозную и вывозную); таможенные сборы (которые включают в себя сборы за совершение таможенными органами действий, связанных с выпуском товаров, их таможенным сопровождением и прочих предусмотренных законом действий); налог на добавленную стоимость (НДС); акцизы. Среди вышеназванных таможенных платежей следует выделить платежи, которые имеют налоговую природу формирования, а именно налог на добавленную стоимость и акциз, а также неналоговые доходы федерального бюджета страны, к которым относится таможенная пошлина и таможенные сборы. Уплата таможенных платежей является основополагающим условием осуществления операций, связанных с внешней торговлей (рис.1.1).

Рис.1.1. Таможенные платежи в Российской Федерации

Уплата платежей — одно из основных условий операций, связанных с внешней торговлей. Внутренняя структура таможенных платежей состоит из налоговых платежей (НДС и акцизы, уплачиваемые участниками ВЭД) и неналоговых платежей (таможенные пошлины и таможенные сборы)

Таможенные платежи, взимаемые таможенными органами, формируя казну государства, выполняют две основные функции — фискальную и регулятивную. Фискальная функция заключается в образовании денежных доходов, регулятивная функция отражает способность государства через таможенно-тарифное регулирование и налоговые механизмы влиять на активизацию международной торговли, привлечение инвестиционных ресурсов, защиту национального рынка, конкурентоспособность отечественного производства.

Все таможенные платежи являются доходами федерального бюджета и не могут быть израсходованы на иные цели. Данный фактор обусловливает публичное предназначение таможенных платежей государству, они, наряду с другими обязательными платежами, являются необходимой экономической основой существования и деятельности государства.

Система таможенного права

... перемещением товаров и транспортных средств через таможенную границу РФ, взиманием таможенных платежей, таможенным оформлением, таможенным контролем и другими средствами проведения таможенной политики как составной части внутренней и внешней политики РФ. Источниками таможенного права являются ...

Плательщиками таможенных пошлин, налогов являются декларант или иные лица, на которых возложена обязанность по уплате таможенных пошлин, налогов в соответствии с ТС, международными договорами государств — членов ТС и Законом о таможенном регулировании.

Лица, которые являются плательщиками таможенных платежей:

- участники ВЭД — физические и юридические лица, осуществляющие предпринимательскую деятельность, имеющие в качестве контрагентов зарубежных партнеров. Эти лица перемещают через таможенную границу РФ товары и транспортные средства в целях получения в итоге прибыли за счет их реализации или использования;

- некоммерческие организации и учреждения, в том числе государственные (музеи, фонды, институты, научные организации и т.д.), также имеющие международные контакты, в рамках которых возможно перемещение через таможенную границу РФ товаров и транспортных средств.

Однако перемещаемые ими товары в подавляющем большинстве случаев не являются объектами международных договоров;

- физические лица, перемещающие товары для личного пользования в рамках специальной таможенной процедуры;

- транспортные компании, регулярно перемещающие через границу РФ используемые ими для обеспечения международных грузовых и пассажирских перевозок принадлежащие им транспортные средства;

- лица, перемещающие товары через таможенную границу ТС в рамках специальных таможенных режимов.

Все субъекты таможенных правоотношений находятся в тесном взаимодействии. Это взаимодействие можно назвать взаимными услугами, которые в комплексе стимулируют рост товарных и финансовых потоков, оборачиваемых как вне, так и внутри ТС, т.е. в итоге позитивно влияют на развитие экономики РФ в целом.

Предприниматели в области таможенного дела перевозят товары через таможенную границу РФ, сохраняют их, а также оказывают содействие при производстве таможенного оформления данных товаров. Этими действиями они помогают таможенным органам обеспечить динамику товарооборота через таможенную границу РФ и в полном объеме взыскать причитающиеся к уплате таможенные платежи.

Таможенные органы осуществляют разрешительное производство, в результате которого заинтересованные лица приобретают свидетельства о включении их в реестр предпринимателей в области таможенного дела. Обладатели данных свидетельств занимают экономическую нишу на рынке соответствующих услуг, что дает им возможность развиваться в качестве хозяйствующего субъекта российской экономики (ее частного сектора), т.е. повышать свое благосостояние.

Предприниматели в области таможенного дела оказывают участникам ВЭД услуги по перевозке, хранению, таможенному оформлению принадлежащих им товаров. Эти услуги помогают участникам ВЭД ускорить прохождение необходимых таможенных процедур, т.е. дают возможность быстрее воспользоваться данными товарами в соответствии с заявленным таможенным режимом, и в конечном счете получить наибольший коммерческий эффект от внешнеэкономической сделки. Участники ВЭД оплачивают услуги по перевозке, хранению, декларированию товаров, которые им оказывают предприниматели в области таможенного дела, и этим обеспечивают повышение благосостояния этих предпринимателей.

Поступающие таможенные платежи составляют значительную часть доходов бюджета, данный вид доходов относится к категории неналоговых и зачисляется в полном объеме в федеральный бюджет (ст. 51 БК РФ).

Таможенный контроль после выпуска товара: проблемы и перспектива развития

... законодательством государств-членов таможенного союза. От имени таможенных органов таможенный контроль проводят должностные лица таможенных органов, уполномоченные на проведение таможенного контроля в соответствии со своими должностными (функциональными) обязанностями. Таможенный контроль проводится должностными лицами таможенных органов в отношении: товаров, ...

Таким образом, таможенные платежи — это пошлины, налоги и сборы, взимаемые таможенными органами с участников внешнеэкономической деятельности при перемещении товаров и транспортных средств через таможенную границу государства. Таможенные платежи как система состоят из двух подсистем, а именно из налоговых платежей (НДС и акцизы, уплачиваемые участниками ВЭД) и неналоговых платежей (таможенные пошлины и таможенные сборы).

Указанные платежи имеют признаки, присущие как налоговым, так и неналоговым доходам. Плательщики таможенных платежей — участники внешнеэкономической деятельности и иные лица, перемещаемые товары и транспортные средства. Получатели таможенных платежей — федеральный бюджет, лица, осуществляющие предпринимательскую деятельность в области таможенного дела.

1.2 Налоговые платежи

Налог на добавленную стоимость (далее — НДС) входит в систему косвенных налогов — налогов на товары и услуги. Через систему действия НДС в доход бюджета изымается часть добавленной стоимости, создаваемой на всех стадиях производства различных видов товарной продукции и доведения ее до потребителей, а также при оказании платных услуг. Размер налога на добавленную стоимость в окончательной цене товаров, работ, услуг равен сумме налоговых платежей всех налогоплательщиков, участвующих в процессе их производства и доведения до конечного потребителя.

Правовую основу НДС в РФ и ТС составляют соглашение между Правительствами Беларуси, Казахстана и Российской Федерации «О принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в таможенном союзе»; Протокол о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в ТС; Протокол об обмене информацией в электронном виде между налоговыми органами государств — членов ТС об уплаченных суммах косвенных налогов; Протокол о порядке взимания косвенных налогов при выполнении работ, оказании услуг в ТС. Эти документы направлены на улучшение качества налогового администрирования и предусматривают унификацию перечня документов, порядка и сроков возврата НДС по экспортным операциям, а также организацию информационного обмена между налоговыми органами.

Соглашение содержит две основные нормы:

- при экспорте товаров применяется нулевая ставка НДС и (или) освобождение от уплаты (возмещение уплаченной суммы) акцизов при условии документального подтверждения факта экспорта;

— при импорте товаров на территорию одного государства — участника ТС с территории другого косвенные налоги взимаются налоговыми органами государства — конечного импортера. Согласно нормам Соглашения во взаимной торговле трех государств реализован принцип взимания косвенных налогов по стране назначения в условиях отмены таможенного оформления и таможенного контроля на внутренних границах.

Элементы налогообложения НДС в России установлены в 21 главе НК РФ. Методика расчета данного налога по российскому законодательству в подавляющем большинстве случаев строится по принципу первоначального исчисления налога со всей суммы реализации (п. 1 ст. 154 НК РФ) и только после этого налогоплательщик может сделать налоговые вычеты, жестко ограниченные различными условиями.

Прибытие товаров на таможенную территорию ЕАЭС и таможенные операции, ...

... при прибытии товаров на таможенную территорию ЕАЭС; изучить особенности предварительного информирования при прибытии товаров на таможенную территорию ЕАЭС; проанализировать виды таможенных операций, совершаемых с товарами, прибывающими на таможенную территорию ЕАЭС. Предметом исследования данной работы являются правовые характеристики таможенного института прибытия товаров на таможенную территорию ...

Согласно ст. 146 НК РФ объектом обложения НДС являются товары, ввозимые на территорию РФ. Налоговой базой для целей исчисления НДС является таможенная стоимость товаров. В России ставки НДС составляют 0%, 10% и 18% и применяются к широкому перечню товаров.

Налоговая база НДС определяется как сумма таможенной стоимости товара, таможенной пошлины и акциза. Налоговая база по НДС определяется на дату принятия на учет у налогоплательщика импортированных товаров (но не позднее срока, установленного законодательством государства — члена ТС, на территорию которого импортируются товары) на основе стоимости приобретенных товаров (в т.ч. являющихся результатом выполнения работ по договору (контракту) об их изготовлении), а также полученных по договору (контракту) товарного кредита (товарного займа, займа в виде вещей), являющихся продуктом переработки давальческого сырья, и акцизов, подлежащих уплате по подакцизным товарам (п. 2 ст. 2 Протокола).

Стоимость приобретенных товаров, в т.ч. являющихся результатом выполнения работ, определяется как цена сделки, подлежащая уплате поставщику за товары (работы, услуги), согласно условиям договора (контракта).

Ставки косвенных налогов на импортируемые товары во взаимной торговле не должны превышать ставки косвенных налогов, которыми облагаются аналогичные товары внутреннего производства (ст. 3 Соглашения от 25.01.2008).

Суммы НДС, подлежащие уплате по импортированным в РФ товарам, исчисляются налогоплательщиком по налоговым ставкам, установленным законодательством государства, на территорию которого импортированы товары. При экспорте товаров применяется нулевая ставка НДС при условии документального подтверждения факта экспорта и представлении в налоговые органы установленных документов согласно ст. 165 НК РФ. Взимание НДС на импорт осуществляется налоговыми органами.

Соглашением выработан ряд принципов, применяющихся при исчислении акцизов во взаимной торговле государств — участников ТС.

Акциз в РФ — федеральный налог, взимаемый с организаций и иных лиц, если они совершают подлежащие налогообложению операции с подакцизными товарами и/или подакцизным минеральным сырьем. Акциз включается в цену товара или в тариф оказания услуги и изымается в государственный и местный бюджеты. Приобретая товар (услугу), в цену которого включен акциз, покупатель оплачивает его, хотя непосредственно в бюджет данный налог уплачивает продавец товара. Согласно пп. 13 п.1 ст. 182 НК РФ ввоз подакцизных товаров на таможенную территорию РФ признается объектом обложения акцизами. Объект обложения акцизами — стоимость подлежащих обложению товаров и услуг, реализуемых на внутреннем и внешнем рынках.

Подакцизные товары — товары, в цену которых включается косвенный налог (акциз): вино-водочные изделия, пиво, табачные изделия, деликатесы, предметы роскоши, автомобили. Полный перечень подакцизных товаров и ставки акцизов по ним установлены в статье 193 НК РФ.

Таможенная система Российской Федерации (2)

... таможенной политики РФ; обеспечивает соблюдение законодательства по таможенному делу и иного законодательства, развитие, укрепление единства всей системы возглавляемых им таможенных ... таможенных органов 2. Рассмотреть систему таможенно-тарифного регулирования 3. Классификацию таможенных пошлин 4. Определение таможенно ... база таможенно - тарифной системы. Целью данного реферата является анализ таможенно- ...

При исчислении акцизов во взаимной торговле государств — участников ТС применяются следующие принципы:

- при экспорте товаров применяется освобождение от уплаты (возмещение уплаченной суммы) акцизов при условии документального подтверждения факта экспорта;

- при импорте (ввозе) товаров на территорию одного государства — участника ТС с территории другого государства — участника ТС акцизы взимаются налоговыми органами государства импортера, если иное не установлено законодательством этого государства в части товаров, подлежащих маркировке акцизными марками;

- при импорте на территорию государства — участника ТС акцизы не взимаются по товарам, которые в соответствии с законодательством этого государства не подлежат налогообложению при ввозе его на территорию.

На практике этот принцип означает, что при ввозе на территорию РФ акцизами облагаются товары, признаваемые подакцизными в соответствии со ст. 181 НК РФ;

— ставки акцизов на импортируемые товары во взаимной торговле не должны превышать ставки акцизов, которыми облагаются аналогичные товары внутреннего производства. Реализация этого принципа означает, что в отношении товаров, ввозимых на территорию РФ, и товаров, произведенных на территории России, применяются единые ставки акцизов, установленные ст. 193 НК РФ. Действие трехстороннего Соглашения распространяется на все товары, происходящие с территории как России, Белоруссии, Казахстана, так и других стран.

Предусмотрены следующие ставки акцизов:

- адвалорные (устанавливаемые в процентах к налоговой базе, которая представляет собой сумму таможенной стоимости и таможенной пошлины);

- специфические (устанавливаемые в рублях и копейках за единицу измерения подакцизного товара или его технической характеристики (для легкового автомобиля, мотоцикла), например, вина шампанские, игристые, газированные, шипучие — 10 руб.

50 коп. за 1 литр;

— комбинированные, то есть учитывающие и объем, и стоимость подакцизного товара, а сумма налога (акциза) исчисляется как сумма, полученная в результате сложения сумм акциза, исчисленных как произведение твердой (специфической) налоговой ставки и объема ввозимых подакцизных товаров в натуральном выражении и как соответствующая адвалорной (в процентах) налоговой ставке процентная доля стоимости (суммы, полученной в результате сложения таможенной стоимости и подлежащей уплате таможенной пошлины) таких товаров, но не менее 20 процентов от суммы таможенной стоимости и подлежащей уплате таможенной пошлины. Например, сигареты с фильтром 65 руб. 00 коп. за 1 000 штук + 8 процентов, но не менее 20 процентов.

Налоговая база определяется отдельно по каждой ввозимой на таможенную территорию РФ партии подакцизных товаров. Если в составе одной партии ввозимых на таможенную территорию РФ подакцизных товаров присутствуют подакцизные товары, ввоз которых облагается по разным налоговым ставкам, налоговая база определяется отдельно в отношении каждой группы указанных товаров.

1.3 Неналоговые платежи

Важную роль в системе таможенных платежей играет таможенная пошлина. Таможенная пошлина — обязательный платеж, взимаемый таможенными органами в связи с перемещением товаров через таможенную границу (пп. 25 п. 1 ст. 4 ТК ТС).

Статистический анализ таможенных платежей на примере Дальневосточного ...

... товаров на таможенную территорию таможенного союза; 4) акциз (акцизы), взимаемый (взимаемые) при ввозе товаров на таможенную территорию таможенного союза; 5) таможенные сборы. Таможенная пошлина Таможенная пошлина – обязательный платеж в федеральный бюджет, взимаемый таможенными органами при ввозе товаров на таможенную ... год. Далее будет произведен анализ таможенных платежей, полученных ДВТУ за ...

Таможенные пошлины объединены в Едином Таможенном тарифе ТС (далее — ЕТТ ТС).

Товары для целей применения ставок таможенных пошлин классифицированы и систематизированы в соответствии с Товарной номенклатурой внешнеэкономической деятельности ТС (ТН ВЭД ТС).

В ТС применяются следующие виды ставок пошлин (ст. 71 ТК ТС): адвалорные, специфические, комбинированные. Адвалорные — определяются в процентах от таможенной стоимости товаров. Применяются обычно к сырьевым и продовольственным товарам. Таможенная стоимость заявляется декларантом, а поданные им сведения должны основываться на достоверной, количественно определяемой информации. Специфические — устанавливаются в виде конкретной денежной суммы за единицу (веса, объёма, штуки и др.) товара. Применяются, как правило, к готовым изделиям. Комбинированные — при исчислении используются оба вышеупомянутых вида ставок, при этом чаще всего уплате подлежит большая из исчисленных сумм.

В зависимости от характера условий внешней торговли товарами таможенные пошлины можно подразделить на: обычные таможенные пошлины и особые виды таможенных пошлин. Обычные таможенные пошлины используются при регулировании внешней торговли в нормальных экономических условиях и отражаются в таможенном тарифе.

Особые виды таможенных пошлин: специальные — могут использоваться в качестве защитной меры от ввоза товаров в количестве и на условиях, наносящих, или угрожающих нанести ущерб отечественным производителям подобных или конкурирующих товаров; как ответ на дискриминационные действия других стран и союзов; как способ пресечения недобросовестной конкуренции; антидемпинговые предназначаются для защиты внутреннего рынка от импорта товаров по демпинговым ценам, что подразумевает более высокую стоимость их на рынке страны-экспортёра, чем страны-импортёра; компенсационные — вводятся на импортируемые товары, на которые в стране их производства с целью развития экспорта или замещения импорта используются государственные субсидии, что приводит к искусственному снижению затрат на производство, а следовательно и стоимости таких товаров; сезонные — могут устанавливаться для товаров, объёмы производства и реализации которых резко колеблются в течение года (сельскохозяйственная продукция).

В зависимости от характера движения внешнеторговых товарных потоков обычные таможенные пошлины подразделяются на ввозные (импортные), вывозные (экспортные) и транзитные. Ввозные таможенные пошлины применяются к импортным товарам при выпуске их для внутреннего потребления. Они являются преобладающей формой пошлин и используются всеми странами мира для защиты национальных производителей от иностранной конкуренции. Вывозные таможенные пошлины, применяются на экспортные товары при выпуске их за пределы таможенной территории государства. Они используются отдельными странами, обычно в случае больших различий в уровне внутренних цен и цен мирового рынка на отдельные товары. В России применяются при экспорте энергоносителей и некоторых сырьевых товаров. Транзитные таможенные пошлины применяются к товарам, перевозимым транзитом через территорию данной страны. Встречаются крайне редко и используются преимущественно как средство торговой войны. В России этот вид пошлин не используется.

В зависимости от страны происхождения товаров таможенные пошлины могут быть минимальными, преференциальными и максимальными. Минимальными ставками таможенных пошлин облагаются товары, происходящие из государств, которым при торговле в ТС предоставлен режим наибольшего благоприятствования. В отношении товаров, происходящих из государств, которым ТС не предоставляет режим наибольшего благоприятствования, или страна происхождения которого не установлена, применяются базовые ставки, увеличенные вдвое (максимальные).

Преференциальные таможенные пошлины являются разновидностью льготных ставок, предоставляемых отдельным странам или группам стран.

В основе определения размера таможенной пошлины заложена таможенная стоимость. Таможенная стоимость товаров определяется декларантом согласно методам определения таможенной стоимости, в соответствии с Соглашением от 25.01.2008 «Об определении таможенной стоимости товаров, перемещаемых через таможенную границу Таможенного союза», и заявляется в таможенный орган при декларировании товаров. Контроль таможенной стоимости осуществляется таможенными органами.

Согласно ст. 70 ТК ТС к таможенным платежам относятся ввозные таможенные пошлины. Основное назначение ввозных таможенных пошлин — регулирование ввоза товаров и продукции с учетом состояния внутреннего рынка и платежного баланса страны. Они призваны содействовать оптимизации товарной структуры импорта; защищать отечественных производителей от неблагоприятного воздействия иностранной конкуренции; обеспечивать условия для прогрессивных изменений в структуре производства и потребления товаров в РФ; способствовать состязательности между отечественными и импортными производителями с целью повышения конкурентоспособности российских предприятий; обеспечивать потребителей товарами, которые не производятся в РФ или их производится недостаточно; создавать условия для эффективной интеграции РФ в мировую экономику.

Вывозные пошлины в РФ связаны со следующими экономическими обстоятельствами: во-первых, это пополнение доходной части бюджета, во-вторых, защита внутреннего рынка, где рублевые цены на многие экспортные товары намного ниже, чем мировые цены в свободно конвертируемой валюте. Вывозные распространяются на всех партнеров по внешней торговле, за исключением членов ТС. Значение вывозных пошлин для экономики подтверждается тем фактом, что в условиях высоких мировых цен на энергоносители доходы федерального бюджета от вывозных пошлин превышают доходы от ввозных пошлин.

Сезонные пошлины вводятся государством для регулирования внешнеторговых операций с товарами, производство и сбыт которых имеют явно выраженный сезонный характер.

Правовая сущность и классификация таможенных пошлин позволили выявить их основные функции:

- фискальная — выражающаяся в мобилизации таможенных пошлин для аккумуляции доходов федерального бюджета;

- регулятивная — означающая использование таможенных пошлин в целях защиты внутреннего рынка страны и регулирования экспорта и импорта товаров;

- внешнеэкономическая — заключающаяся в применении таможенных пошлин исключительно в сфере внешнеторговой деятельности;

- стимулирующая — характеризующаяся тем, что государство минимизирует ставки таможенных пошлин (предоставляет тарифные льготы) на ввоз товаров, необходимых для развития российской экономики.

Таможенными сборами являются обязательные платежи, взимаемые таможенными органами за совершение ими действий, связанных с выпуском товаров, таможенным сопровождением товаров, хранением товаров. К таможенным сборам относятся: таможенные сборы за совершение действий, связанных с выпуском товаров; таможенные сборы за таможенное сопровождение; таможенные сборы за хранение.

Таможенные сборы уплачиваются за таможенные операции — при декларировании товаров, в том числе при подаче в таможенный орган неполной таможенной декларации, периодической таможенной декларации, временной таможенной декларации, полной таможенной декларации; за таможенное сопровождение — при сопровождении транспортных средств, перевозящих товары в соответствии с таможенного дела в России">таможенной процедурой таможенного транзита; за хранение — при хранении товаров на складе временного хранения таможенного органа. Уплата таможенных сборов осуществляется по правилам и в формах, которые установлены Законом в отношении уплаты таможенных пошлин.

Процедура, связанная с таможенным оформлением, рассматривается в качестве услуги, предоставляемой таможенными органами участникам внешнеэкономической деятельности. Таможенные сборы взимаются за таможенное оформление товаров, включая транспортные средства, перемещаемые через таможенную границу РФ в качестве товара, и товары не для коммерческих целей, перемещаемые в несопровождаемом багаже, международных почтовых отправлениях и грузом. Средства, образуемые за счет таможенных сборов за таможенное оформление, являются федеральной собственностью и входят в состав федерального бюджета РФ.

Таможенные сборы взимаются за хранение товаров и транспортных средств на таможенных складах и складах временного хранения, владельцами которых являются таможенные органы РФ. Таможенный склад — это таможенный режим, при котором ввезенные товары хранятся под таможенным контролем без взимания таможенных пошлин и налогов и без применения к товарам мер экономической политики в период хранения. Обеспечение хранения товаров осуществляется путем использования специально выделенного и обустроенного помещения или иного места (таможенного склада).

Таможенное сопровождение товаров осуществляется с учетом правил доставки товаров под таможенным контролем. Под доставкой товаров, транспортных средств и документов на них под таможенным контролем понимается перевозка товаров, транспортных средств и документов на них от таможенного органа отправления до таможенного органа назначения под таможенным контролем без взимания таможенных пошлин, налога на добавленную стоимость, акцизов, иных налогов, взимание которых возложено на таможенные органы, а также без применения мер экономической политики.

Таким образом, таможенная пошлина — обязательный платеж в бюджет государства, взимаемый таможенными органами в связи с перемещением товаров через таможенную границу. По характеру внешнеторговой операции таможенные пошлины подразделяются на ввозные (импортные); вывозные (экспортные); транзитные. По способу определения ставки таможенных пошлин делятся на адвалорные; специфические; комбинированные. Исходя из страны происхождения товаров ставки таможенных пошлин могут быть минимальными; преференциальными; максимальными. Особые виды таможенных пошлин: специальные, антидемпинговые, компенсационные, сезонные. Взимание таможенной пошлины увеличивает цену товара. Таможенными сборами являются обязательные платежи, взимаемые таможенными органами за совершение ими действий, связанных с выпуском товаров, таможенным сопровождением товаров, а также за совершение иных действий.

Глава 2. Роль таможенных платежей в формировании федерального бюджета Российской Федерации

1 Динамика и структура поступлений таможенных платежей в федеральный бюджет

На таможенные органы возложено решение множества задач: охрана государства от нелегального экспорта и импорта, контрабанды, стимулирование производства за счет ввоза или вывоза определенного вида продукции.

В целях выполнения бюджетного задания ФТС России в 2013 году проводила системную целенаправленную работу по совершенствованию таможенного администрирования, развитию информационных технологий, оптимизации применения системы управления рисками, использованию форм контроля после выпуска товаров в сочетании с правоохранительной деятельностью. Сбор таможенных платежей был обеспечен таможенными органами, в том числе, за счет эффективно организованного администрирования таможенных платежей. В среднем, каждый российский таможенник в 2013 году обеспечил поступление в бюджет более 130 млн рублей. Планировалось, что в 2013 году таможенные органы соберут в федеральный бюджет таможенных платежей на общую сумму 6460 млрд. рублей. Таможенные органы план перевыполнили — сумма доходов, администрируемых таможенными органами и учтенная по доходным статьям составила 6504, 58 млрд. рублей (т.е. выше плана на 0,7%).

Для сравнения — в 2012 году таможенные платежи превысили план примерно на 20% (5469 млрд. — по плану — против 6579 млрд. фактически).

Тем не менее, наметилась небольшая тенденция к снижению превышения фактического значения платежей по сравнению с планом (после 2010 года) — это видно из рис.2.1. Если в предыдущие годы плановые значения каждый год росли в среднем на 15% (кроме кризисного 2009 г.), то в 2013 году плановое значение уменьшилось на 1,5%. Во многом это прогнозировалось на основе снижения объемов экспорта и импорта, как в стоимостном, так и в физическом выражении, а также снижения ряда пошлин на некоторые товары (как условие членства в ВТО).

В результате ожидания оправдались и действительно в этом году платежей было собрано меньше, чем в предыдущем.

Рис. 2.1. Динамика перечислений таможенных платежей в доход федерального бюджета в 2006-2014 годах, млрд.руб.

В целом, динамика таможенных платежей за последние годы схожа с тенденциями в экспорте и импорте — подъем после кризиса на протяжении 2010-2012 гг. и спад в 2013 г. Это происходило на фоне уменьшения объемов внешней торговли (по сравнению с 2012 годом), начала работы ограничительных механизмов ВТО.

В соответствии с договоренностями при присоединении к ВТО, с 1 сентября снизились ставки ввозных пошлин на ряд товаров. Протокол о присоединении России к Марракешскому соглашению об учреждении ВТО вступил в силу год назад, 22 августа. Изменения Единого таможенного тарифа (ЕТТ) стран Таможенного союза, которые заработали на следующий день, затронули около 10% импортных пошлин (из примерно 11 тысяч).

По расчетам, при переходе на новую редакцию ЕТТ средневзвешенная ставка ввозной таможенной пошлины уменьшилась с 9,6% до 7,5-7,8%. По прогнозам экспертов, подобное снижение должно было на 5% снизить общую сумму полученных за 2013 год таможенных платежей. Таким образом, все эти факторы в разной степени повлияли на собираемость таможенных платежей.

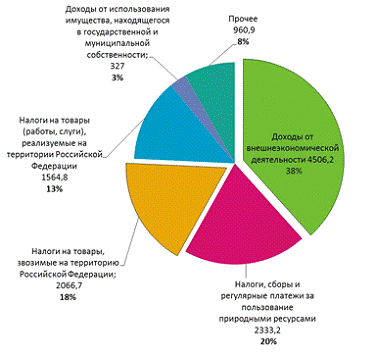

Таможенные платежи являются неотъемлемой частью бюджета государства. По данным Министерства финансов на доходы получаемые от внешнеэкономической деятельности, администрируемые таможенными органами приходится свыше 60% бюджета. Структура федерального бюджета за 2013 год представлена на рисунке 2.2.

Рис. 2.2. Структурадоходов федерального бюджета за 2013 год

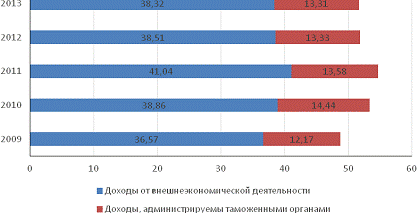

Доходы от внешнеэкономической деятельности составили 4506,2 млрд. рублей, что составило 38%, а Налоги на товары, ввозимые на территорию РФ — 2066,7 млрд. руб., т.е. 18%. Т.е. суммарно 56%. На рис. 2.3 представлена динамика доли перечислений доходов бюджета, администрируемых таможенными органами.

Рис. 2.3. Динамика доли доходов федерального бюджета от внешнеэкономической деятельности

Доля платежей в структуре бюджета в 2013 году немного снизилась по сравнению с 2012 годом. Это обусловлено тем, что при планировании бюджета изначально делался акцент на возможное снижение доходов от внешнеэкономической деятельности из-за изменения цен на нефть и вступления в силу ряда механизмов ВТО. В результате приоритет был отдан другим видам доходов бюджета.

Аналогичную ситуацию можно увидеть в 2009 году, когда снижение доходов, администрируемых таможенными органами произошло вместе со снижением их доли в бюджете. Из-за того, что внешнеэкономическая деятельность в принципе была нестабильной, и товарные потоки резко снизились, эту нехватку восполняли с помощью других видов налогов.

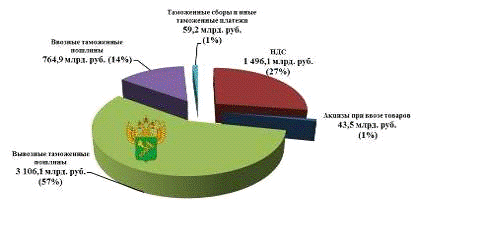

Структура таможенных платежей в 2013 году представлена на рисунке 2.4. В 2013 г. на 5,2% уменьшилась вывозная таможенная пошлина, на 2,2% — таможенные сборы. Ввозная таможенная пошлина увеличилась на 4%, акцизы на 0,2% и на 3,3% больше НДС. Другими словами, компенсировать недобор в бюджет, связанный с присоединением к ВТО призвано увеличение доли других таможенных платежей.

Рис.2.4. Структура таможенных платежей в 2013 г.

При этом, самые большие доли в структуре платежей приходятся на Центральное таможенное управление и Северо-Западное. На третьем месте Дальневосточное таможенное управление. Пять из восьми региональных таможенных управлений показали отрицательную динамику по сравнению с прошлым годом. Из них наиболее упали показатели Сибирского таможенного управления (на 15,36%), в то же время динамика роста характерна для показателей Приволжского таможенного управления и Северо-Кавказского. Низкие показатели Северо-Западного управления можно объяснить тем, что таможенные платежи взимались в основном с импортируемых товаров. В 2013 году таможенными органами Северо-Западного таможенного управления осуществлено взимание в федеральный бюджет Российской Федерации таможенных и иных платежей на сумму 526,13 млрд. рублей, в том числе в отношении импортируемых товаров — 512,25 млрд. рублей, экспортируемых товаров — 8,95 млрд. рублей. Учитывая факторы, которые влияли на объем взимаемых платежей, ситуация с импортом была менее благоприятна.

Таким образом, за 2013 год объем собранных таможенных платежей был ниже показателя предыдущего года, тем не менее, сбор превысил плановые показатели к середине года, и план был скорректирован. При этом, основными факторами, повлиявшими на результат, были изменения в стоимости нефти и ставках пошлин, как ввозных, так и вывозных, а также изменения структуры и стоимости экспорта и импорта. Наибольший объем платежей пришелся на таможенные органы Центрального таможенного управления. Таможенные органы, часто публикуя результаты своей деятельности отмечали, что подобные результаты были достигнуты благодаря хорошему администрированию, использованию электронного декларирования и предварительного информирования, активной правоохранительной деятельности. Но в целом, результаты каждого отдельно взятого таможенного органа и всей таможенной службы в основном зависели от структуры товаропотока.

2.2 Перспективы развития таможенных платежей в условиях членства России в ВТО

Формирование доходов федерального бюджета на 2013-2015 годы осуществляется в условиях изменений, вносимых в налоговое, бюджетное и таможенное законодательство, нормативные правовые акты Правительства Российской Федерации, которые привели к уменьшению доходов федерального бюджета в 2013 году на 238,1 млрд. рублей, или на 0,4 % ВВП, в 2014 году — на 277,8 млрд. рублей, или на 0,4 % ВВП, в 2015 году — на 268,7 млрд. рублей, или на 0,3% ВВП. Указанные изменения обусловлены снижением с 2013 года средневзвешенных ставок таможенных пошлин в связи с вступлением Российской Федерации в ВТО, снижением фиксированной ставки таможенных сборов за таможенные операции при вывозе товаров; индексацией ставок НДПИ на газ горючий природный с 2013 года; индексацией специфических ставок акцизов на нефтепродукты с 2013 года, на табачную и алкогольную продукцию, спирт этиловый, автомобили легковые — с 2015 года.

Структура основных налоговых и неналоговых доходов федерального бюджета на 2013 — 2015 годы представлена в таблице 2.1.

Таблица 2.1. Структура основных налоговых и неналоговых доходов федерального бюджета на 2013-2015 годы (% к общей сумме доходов)

|

Основные виды доходов |

2013 |

2014 прогноз |

2015 прогноз |

|

Налог на прибыль организаций |

3,5 |

3,5 |

3,6 |