Процессы, происходящие в российской экономике, привели к возрождению и развитию оценочной деятельности, актуальность и востребованность результатов которой в условиях рынка неоспоримы. Оценка и ее ключевая категория «стоимость» являются комплексным показателем целесообразности, полезности и значимости того или иного результата какой-либо деятельности в сфере рыночных отношений [11,4].

В условиях рыночной экономики оценка машин, оборудования и автотранспорта приобретает все большее значение. Важность этого вида оценочной деятельности обуславливается как расширением сектора частной собственности, так и необходимостью роста инвестиций.

Оценка машин, оборудования и транспортных средств включает в себя определение стоимости практически всего спектра объектов движимого имущества: станков, приборов, компьютеров, автомобилей, технологических комплексов и поточных линий, силовых агрегатов, оргтехники, мебели, офисного оборудования, бытовых предметов и прочих объектов, которые относятся к движимому имуществу.

Целью курсовой работы является изучение теоретических и методологических основ оценки стоимости машин оборудования и транспортных средств.

Курсовая работа состоит из введения, двух глав и заключения.

В первой главе рассматриваются теоретические основы оценки стоимости машин, оборудования и транспортных средств, в том числе законодательная основа и цели оценки машин, оборудования и транспортных средств; факторы и принципы, на которых строится оценка стоимости данного вида имущества, виды оценочной стоимости.

Во второй главе раскрываются организационные основы оценки, подходы и методы, используемые при оценке машин, оборудования и транспортных средств, сущность и виды износа, а также согласование результатов оценки, получаемых при разных подходах к оценке машин, оборудования и транспортных средств.

При написании курсовой работы использованы: Гражданский кодекс РФ, Федеральный закон «Об оценочной деятельности в РФ», Федеральные стандарты оценки, учебные пособия по оценке движимого имущества, материалы журнала «Вопросы оценки», а также материалы сайтов об оценочной деятельности сети Интернет, справочно-правовые системы КонсультантПлюс.

Глава 1. Теоретические основы оценки стоимости машин, оборудования и транспортных средств

1.1 Машины, оборудование и транспортные средства как объекты оценки. Факторы и принципы, влияющие на формирование стоимости

Страхование транспортного средства

... 1. Особенности транспортного страхования, Особенности страхования транспортных средств. Основной договор страхования транспортного средства заключается сроком на один год или от двух до одиннадцати месяцев. Ущерб определяется в случае: похищения транспортного средства – по его стоимости с ...

Машины, оборудование, транспортные средства – такой вид имущества, которое может находиться в собственности как физических, так и юридических лиц. Для оценочной практики наиболее характерно рассмотрение собственности, принадлежащей юридическим лицам, а именно предприятиям

Все имущество предприятий подразделяется на движимое и недвижимое.

Согласно Гражданского Кодекса РФ «Вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом» [1,ст.130]. К движимому имуществу предприятий относятся, в том числе машины, оборудование и транспортные средства. Данное имущество представляет собой совокупность материально-вещественных ценностей, используемых в качестве средств труда в натуральной форме в течение длительного времени.

Следует отметить, что машины и оборудование характеризуются, как правило, большим количеством различных параметров и разнообразием номенклатуры. В зависимости от функционального назначения и технической принадлежности машины и оборудование можно классифицировать по группам:

- функционально самостоятельные машины, агрегаты и установки;

- технологические комплексы, объединяющие несколько взаимосвязанных технологических машин и вспомогательных устройств, поточные и автоматические линии, гибкие модули и т.д.;

- машинный или станочный парк предприятия в целом.

Производственные машины, механизмы, оборудование и транспортные средства подразделяются на основные, т.е. занятые в производстве основной продукции или выполнении услуг, и вспомогательные, т.е. используемые на вспомогательных и обслуживающих работах (оборудование лабораторий, ремонтных подразделений, технического контроля и т.д.).

На машиностроительных предприятиях машины, механизмы и оборудование, а на автомобильных заводах транспортные средства, которые там производятся и хранятся до реализации как готовая продукция, учитываются в составе оборотных средств.

Методика оценки машин, оборудования и транспортных средств тесно связана с методиками оценки недвижимого имущества, но в то же время существенно от них отличается. Если стоимость недвижимости находится под влиянием факторов, вытекающих земельной зависимости (география, местоположение, окружающая инфраструктура, ценность земельного участка и ближайших угодий и др.), то при оценке машин и оборудования, земельный или территориальный фактор практически роли не играет, но в то же время приобретает значение другой круг факторов: техническое совершенство, надежность и качество, степень изношенности, моральное старение, марка изготовителя и т.д.

При оценке машин, оборудования и транспортных средств важное место занимает проблема идентификации объектов оценки. Оценщик машин, оборудования и транспортных средств часто сталкивается с трудностями разграничения, как единиц оборудования, так и объектов, относящихся к другим видам активов предприятия. Объекты машин и оборудования должны быть отграничены от объектов недвижимости. Однако встречаются такие объекты, которые настолько прочно связаны со зданием или сооружением, что возможно их отнесение, как к недвижимости, так и к оборудованию. Например, вентиляционные, отопительные и осветительные системы в зданиях представляют собой оборудование, но относятся к недвижимости. Их стоимость является составной частью стоимости здания. Лифт в здании, его кабина, привод и управление являются оборудованием, а шахта лифта – сооружением и к оборудованию не относится.

Транспортирующие и погрузочно-разгрузочные машины

... согласованной и безотказной работы средств транспортирования сырья, полуфабрикатов и готовой продукции на всех стадиях обработки и складирования. Современные высокопроизводительные грузоподъемные и транспортирующие машины, ... деталей оборудования при перемещении абразивных материалов. Потребность выделить погрузочно-разгрузочные машины в отдельную группу из общего класса подъемно-транспортных машин, ...

При оценке машин и оборудования исключительно важную роль играет фактор износа. Земля не подвержена износу, здания изнашиваются очень медленно. В то время как износ машин, оборудования и транспортных средств происходит сравнительно интенсивно, поэтому оценщик часто имеет дело с техникой, имеющей ту или иную степень износа.

На стоимость машин, оборудования и транспортных средств могут оказывать влияние такие нематериальные активы, как товарный знак, изобретение, ноу-хау и др., в то время как при оценке недвижимости эти элементы роли не играют.

Рынок машин, оборудования и транспортных средств весьма подвижен в сравнении с рынком недвижимости. Это вызвано систематическим обновлением ассортимента продукции промышленно-технического назначения и появлением новых образцов взамен морально устаревших.

Рынок машин, оборудования и транспортных средств очень структурирован. Каждая группа машин имеет свой сектор товарного рынка, Для многих видов машин, оборудования и транспортных средств массового применения характерен универсальный рынок (автомобили, строительная техника, компьютеры, бытовая и офисная техника, универсальные станки и др.).

В то же время рынок специальной и уникальной техники в основном узконаправленный. Значительная часть специального оборудования изготавливается по индивидуальным заказам и не имеет открытого рынка.

Оценка стоимости как наука базируется на ряде фундаментальных положений экономической теории и других смежных наук. Эти положения в форме неких постулатов, которые обязательно должны учитываться при оценке стоимости, называют общеэкономическими принципами оценки. Одними из первых данные принципы сформулировали американские специалисты по оценке недвижимости Дж. Фридман и Н. Ордуэй. Общеэкономические принципы оценки в их содержательном аспекте являются едиными для всех видов имущества, но в то же время применительно к машинам, оборудованию и транспортным средствам их практическая интерпретация несколько меняется в отличие, например, от недвижимости.

Принципы оценки можно подразделить на следующие три группы:

1) принципы, основанные на представлениях владельца имущества;

2) принципы, обусловленные факторами функционирования объекта и его взаимодействия с другими объектами имущества;

3) принципы, связанные с рыночной средой.

Первая группа включает принципы, основанные на представлениях владельца имущества.

Принцип полезности, Принцип замещения, Принцип ожидания

Вторая группа включает принципы, обусловленные факторами функционирования объекта и его взаимодействия с другими объектами имущества.

Принцип формирования стоимости под влиянием факторов производства, Принцип вклада, Принцип наилучшего и наиболее эффективного использования

В третью группу входят принципы, непосредственно связанные с рыночной средой.

Принцип соответствия объекта требованиям рынка., Принцип ориентации на равновесные цены, Принцип учета характера конкуренции, Принцип изменения (подвижности) стоимости

При проведении оценки рыночной стоимости этих объектов применяют не только перечисленные выше общеэкономические принципы, но и другие общепринятые в научных исследованиях принципы и подходы, среди которых такие, как системный анализ, функциональный подход, статистическое моделирование и принцип жизненного цикла.

Землеройно-транспортные машины

... усложнения конструкции и высокой стоимости эксплуатации это оборудование также не получило распространения. Требования маневренности, повышения скорости движения землеройно-транспортных машин, а также появление ... объекта на другой не была трудоемкой. Земляные работы часто могут выполняться землеройными или же землеройно-транспортными машинами различных типов. Для выбора лучшего типа машины ...

Системный анализ, Функциональный подход, Статистическое моделирование, Принцип жизненного цикла

1.2 Понятие и виды оценочной стоимости

Оценка стоимости — определение ценности объекта в конкретный момент времени в соответствии с выбранным стандартом стоимости.

Стоимость

Определяемая стоимость имущества может быть различной. Вид определяемой стоимости обуславливает цель оценки, а метод оценки — реализацию цели оценки.

При использовании понятия стоимости при осуществлении оценочной деятельности указывается конкретный вид стоимости, который определяется предполагаемым использованием результатов оценки [4].

При определении рыночной стоимости объекта оценки определяется наиболее вероятная цена, по которой объект оценки может быть отчужден на дату оценки на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства [4].

Так как многие объекты машин, оборудования и транспортных средств не обладают достаточной рыночностью, то на практике часто оценивают для них не рыночную стоимость, отвечающую в полной мере тем условиям, которые были сформулированы выше в определении этой стоимости, а частично или условно рыночную стоимость. Так, в Стандартах оценки, утвержденных постановлением Правительства РФ от 6 июля 2001 г. № 519, перечислены девять видов стоимости, отличных от рыночной стоимости: стоимость объекта оценки с ограниченным рынком, стоимость замещения, стоимость воспроизводства, стоимость объекта при существующем использовании, инвестиционная стоимость, стоимость для целей налогообложения, ликвидационная стоимость, утилизационная стоимость и специальная стоимость. Остановимся кратко на определениях этих видов стоимости.

Стоимость объекта оценки с ограниченным рынком – стоимость такого объекта, продажа которого на открытом рынке невозможна и требует дополнительных затрат по сравнению с затратами, необходимыми для продажи свободно обращающихся на рынке товаров. Данный вид стоимости характерен, например, для специального оборудования, машин и транспортных средств, которые могут быть изготовлены только на основе индивидуально заключенных договоров с изготовителем.

Стоимость замещения –

Стоимость воспроизводства – сумма затрат в рыночных ценах, существующих на дату проведения оценки, на создание объекта, идентичного объекту оценки, с применением идентичных материалов и технологий, с учетом износа объекта оценки. Полная стоимость воспроизводства может быть определена по действующим на момент оценки ценам на идентичный объект. Для машин, оборудования и транспортных средств идентичным считается объект той же модели, модификации и исполнения, что и оцениваемый объект. Либо эта стоимость определяется одним из методов затратного подхода. Затем из рассчитанной полной стоимости вычитается обесценение, вызванное износом.

Перегрузочное оборудование портов

... специальные грузозахваты и др. машины и механизмы). МАШИНЫ ЦИКЛИЧЕСКОГО ДЕЙСТВИЯ Одним из наиболее распространенных видов перегрузочного оборудования портов являются грузоподъё ... транспортного оборудования и его технических возможностей при рациональном использовании со строгим соблюдением правил технической эксплуатации. Таким образом, в данной работе мы классифицируем портовые перегрузочные машины, ...

Стоимость объекта при существующем использовании – стоимость объекта оценки, определяемая исходя из существующих условий и целей его использования. Оценка этого вида стоимости имеет смысл для такого оборудования, на стоимость которого сильно влияют место его применения, наличие коммуникаций, фундамента и ограждений, приспособленность помещения, укомплектованность вспомогательными устройствами (например, оборудование энергосистем, котельные установки, средства связи и т.д.).

Инвестиционная стоимость – это стоимость объекта оценки, определяемая исходя из его доходности для конкретного лица при заданных инвестиционных целях. Инвестиционная стоимость определяется применительно к определенному инвестиционному проекту. Один и тот же объект может иметь разную инвестиционную стоимость для разных проектов. Это будет зависеть от эффективности проектов, их степени риска и требуемой доходности со стороны инвестора.

Стоимость для целей налогообложения – стоимость объекта оценки, определяемая для исчисления налоговой базы и рассчитываемая в соответствии с положениями нормативных правовых актов (в том числе инвентаризационная стоимость).

Наиболее характерным случаем является определение среднегодовой остаточной стоимости для исчисления налога на имущество.

Ликвидационная стоимость

Утилизационная стоимость – это стоимость объекта оценки, равная рыночной стоимости материалов, которые он в себя включает, с учетом затрат на утилизацию объекта оценки. Обычно утилизационную стоимость оценивают для сильно изношенных объектов, когда мала вероятность их продажи на вторичном рынке. Утилизационную стоимость могут оценивать также для объектов, оказавшихся по тем или иным причинам (безопасность эксплуатации, экологический фактор, появление конкурирующих технологий и т.д.) ненужными и не подлежащими продаже другим лицам для дальнейшего применения по своему назначению.

Специальная стоимость – это стоимость, для определения которой в договоре об оценке или нормативном правовом акте оговариваются условия, не включенные в понятия рыночной или иной стоимости, указанные в стандартах оценки. К специальному виду стоимости относится, например, таможенная стоимость, расчет которой выполняется по специальной методике Государственного таможенного комитета РФ. Министерства, ведомства и местные органы управления могут устанавливать порядок расчета стоимости под аренду и лизинг имущества своих подведомственных (казенных, унитарных, муниципальных и др.) предприятий.

При определении стоимости машин и оборудования в оценочной практике принято выделять два типа стоимости [11, 42]:

Стоимость в пользовании, Стоимость в обмене

1.3 Нормативно-правовые и организационные основы оценки машин, оборудования и транспортных средств, цели оценки

Нормативно-правовые основы оценки машин, механизмов, оборудования и транспортных средств включают Гражданский кодекс РФ, ФЗ «Об оценочной деятельности в Российской Федерации», стандарты оценочной деятельности, «общероссийский классификатор основных фондов» (ОКОФ), утвержденный Госкомстатом России и Госстандартом России, классификатор «Товарная номенклатура для внешнеэкономической деятельности», «Методическое руководство по определению стоимости автотранспортных средств с учетом естественного износа и технического состояния на момент предъявления», отраслевые классификаторы машин и оборудования, технические условия и паспорта, номенклатурные справочники и др.

Таможенная стоимость товаров

... с ввозимыми товарами, идентичными товарами, однородными товарами, вычитания стоимости, сложения стоимости и резервный метод. Объектом курсового исследования является система отношений, складывающихся по поводу таможенной оценки товаров. Предметом - таможенная стоимость товаров. В курсовой работе раскрыто понятие и содержание таможенной стоимости, методы определения таможенной стоимости, а ...

Организационные основы связаны с конкретной организацией процесса оценки стоимости машин, оборудования и транспортных средств. Организация такой оценки включает:

1) Классификацию машин, механизмов, оборудования и транспортных средств по назначению, типам, маркам, моделям, характеристикам и конструктивному исполнению, отраслевой принадлежности, собственности и др.;

2) Определение основных объектов оценки, к которым могут быть отнесены: функционально самостоятельные машины, агрегаты и установки, транспортные средства; технологические комплексы, объединяющие несколько взаимосвязанных технологических машин и вспомогательных устройств (поточные и автоматические линии, роботизированные комплексы, и т.д.); машинный или станочный парк предприятия в целом и его структурных подразделений (филиалов, цехов, участков, хозяйств);

3) Инвентаризацию и идентификацию отдельных объектов оценки. Инвентарными объектами считаются: по передаточным устройствам – каждое самостоятельное устройство, не являющееся составной частью здания или сооружения; по силовым машинам и оборудованиям – каждая силовая машина и аппарат, включая приспособления к ним, принадлежности и приборы, ограждение, а также фундамент, на котором смонтирован инвентарный объект; по рабочим машинам и производственному инвентарю – каждый станок или аппарат, включая их приспособления, принадлежности и приборы; по транспортным средствам – каждый объект транспортного средства с его приспособлениями и принадлежностями (включая запасные колеса с камерой и покрышкой и комплект инструмента);

4) Техническую экспертизу машин, механизмов, оборудования и транспортных средств с определением типа, наименования, модели, марки, года выпуска и пуска в эксплуатацию, технической мощности, предприятия-производителя, назначения и принципа действия, массы и габаритов, основных характеристик системы управления, комплектации.

5) Анализ специфических особенностей и базисных характеристик оценки машин, механизмов, оборудования и транспортных средств;

6) Определение стоимости различными подходами и методами и с учетом различных факторов (инфляции, соотношения спроса и предложения, износа);

7) Подготовку отчета о стоимости машин, механизмов, оборудования и транспортных средств.

Машины, оборудование и транспортные средства как объекты движимого имущества вступают в хозяйственный оборот, и с ними совершаются различные операции. Машины и оборудование могут быть объектом сделок, связанных с установлением, изменением и прекращением вещных прав, и в силу этого становиться объектом оценки.

Основными ситуациями оценки машин и оборудования являются:

- совершение сделок купли-продажи;

- кредитование под залог движимого имущества;

- переоценка основных фондов;

- в условиях ликвидации бизнеса и вынужденной продажи;

- для целей инвестирования;

- при лизинге;

- при утилизации машин и оборудования

- вступление в права наследства при оценке транспортных средств и т.

д.

Таможенная стоимость товара: сущность, функции

... положений о таможенной стоимости товаров. Для достижения поставленной цели необходимо решить задачи: определить понятие и элементы таможенной стоимости товаров; выявить функции таможенной стоимости; раскрыть принципы определения таможенной стоимости товаров; рассмотреть методы определения таможенной стоимости. При написании работы были использованы ...

2.1 Основные подходы и методы, используемые при оценке машин, оборудования и транспортных средств

Перечисленные в разделе 1.1. принципы и подходы можно рассматривать как привлеченные из других наук для решения задач оценки стоимости. В то же время теорией и практикой оценки выработаны три основополагающих подхода: сравнительный, затратный и доходный [2].

Сравнительный подход

Данный подход исходит из указанного выше принципа замещения, а получаемая с его помощью стоимость часто называется стоимостью замещения.

Метод основан на определении рыночных цен, адекватно отражающих ценность единицы оборудования в ее текущем состоянии. Основной используемый принцип — сопоставление, которое должно проводиться:

- с точным аналогом, продающимся на вторичном рынке;

- с приблизительным аналогом, продающимся на вторичном рынке, с внесением корректирующих поправок на отличия потребительских свойств и конструктивные отличия;

- с новым аналогичным оборудованием с внесением поправок на износ при отсутствии вторичного рынка.

Сравнительный подход к оценке стоимости машин и оборудования представлен прежде всего методом прямого сравнения. Объект-аналог должен иметь то же функциональное назначение, полное квалификационное подобие и частичное конструкторско-технологическое сходство[14].

Расчет методом прямого сравнения продаж осуществляется в несколько этапов.

1. Нахождение объекта-аналога. При подборе аналогов предпочтение отдается тем единицам машин и оборудования, которые, так же как объект оценки, выпущены тем же изготовителем и в той же стране.

2. После сопоставления и выявления всех факторов различия оценщик должен внести корректировки в стоимости объекта-аналога.

Корректировки бывают двух видов:

- коэффициентные, вносимые умножением на коэффициент;

- поправочные, вносимые прибавлением или вычитанием абсолютной поправки.

Целесообразна следующая очередность внесения поправок: поправки на техническую сопоставимость; поправки к ценам на различия в условиях продажи.

Поправки на техническую сопоставимость, различают на типоразмер (мощность, грузоподъемность, производительность); комплектацию (наличие дополнительных приспособлений и устройств); возраст; качество; состояние, степень физического износа.

Таким образом, стоимость машины или единицы оборудования определяется по формуле:

![]() (1)

(1)

где V анал — цена объекта-аналога;

К 1, К 2, К 3, К m — корректирующие коэффициенты, учитывающие отличия в значениях параметров оцениваемых объекта и аналога;

V доп — цена дополнительных устройств, наличием которых отличается сравниваемый объект.

На практике подобранные аналоги часто отличаются по мощности, производительности от машины – объекта оценки. В этом случае для определения поправки используются соотношения между ценами (затратами на изготовление) и главным параметром машин, в частности степенная зависимость:

P1/P2 = (N1/N2)*n, (2)

где Р 1; Р2 – цены (затраты);

Горные погрузочные машины

... подготовительных выработок бурильных установок и погрузочных машин. Буропогрузочные машины классифицируются по типу базовых погрузочных машин; по типу навесного бурильного оборудования - съемное или несъемное; по ... 150 - 250 мм. 3. Буропогрузочные машины К буропогрузочным относятся погрузочные машины, на которые устанавливается навесное бурильное оборудование, и которые поочередно могут производить ...

N 1; N 2 – мощность, производительность или иной основной параметр сопоставимых машин;

n – показатель степени, часто называемый коэффициентом торможения цены, зависящий от конкретного вида технических устройств.

Значения показателя степени ( п) в формуле (2) определены для ряда изделий машиностроения на основе специальных исследований, а также многолетней практики. Так, для тракторов средней мощности используется значение 0,72, для экскаваторов — 0,8 и т.д. [12,168].

Методы сравнительного подхода особенно эффективны при существовании активного рынка сопоставимых объектов. Если же рыночная информация бедная, сделки купли-продажи нерегулярные, рынок слишком монополизирован, то оценки этими методами становятся неточными, а иногда и невозможными. Рыночный подход наиболее применим для тех видов машин и оборудования и транспортных средств, которые имеют развитой вторичный рынок: автомобили, многие виды станков, суда, самолеты и другое стандартное серийное оборудование.

Затратный подход –

Соб.тек. = ВС — О; (3)

где Соб.тек. – текущая стоимость оборудования (на дату оценки);

- ВС – восстановительная стоимость, определение которой базируется на расчете стоимости воспроизводства (Своспр.) или стоимости замещения (Сзам.);

- О – обесценение, вызванное выявленными элементами совокупного износа: физическим, функциональным, экономическим.

ВС – рассчитываемая в текущих ценах стоимость оцениваемого оборудования как нового, без учета износа и соотнесенная к дате оценки.

Восстановительная стоимость может рассчитываться на базе стоимости воспроизводства или стоимости замещения.

Стоимость воспроизводства, Стоимость замещения

Таким образом, в первом случае идет речь об идентичных объектах, а во втором – об аналогичных. При полном достижении функционального, конструктивного и параметрического сходства принято говорить об идентичности объектов, а при приблизительном и частичном сходстве – об аналогичности.

Основу расчета стоимости воспроизводства или стоимости замещения составляет расчет издержек производства того или иного вида машинотехнической продукции, т.е. себестоимости.

Себестоимость переходит в категорию восстановительной стоимости при учете следующих дополнительных факторов:

- нормы прибыли производственной организации;

- торговой наценки;

- транспортных издержек по доставке оборудования к месту эксплуатации;

- сопутствующих затрат, необходимых для начала эксплуатации актива (монтаж, пуско-наладка оборудования и др.).

Затем, из рассчитанной таким образом базы, вычитаются потери стоимости оборудования в результате износа.

В теории затратного подхода в оценке машин и оборудования выделяют прямые и косвенные методы расчета себестоимости или ВС (восстановительной стоимости).

К прямым относят:

- метод прямой калькуляции;

- метод трендов;

- метод расчета по цене однородного объекта;

- метод поэлементного расчета.

К косвенным относят группу методов целостной оценки.

прямой калькуляции

Метод трендов

цене однородного объекта

Правила определения таможенной стоимости

... и нефтепродукты в Республике Беларусь является формальностью. В настоящее время порядок определения таможенной стоимости вывозимых из Республики Беларусь товаров устанавливается Президентом Республики Беларусь (ст. 12 Закона Республики Беларусь от ...

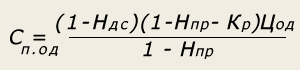

1. Для оцениваемого объекта подбирается однородный объект, похожий на оцениваемый, прежде всего по технологии изготовления, используемым материалам, конструкции. Цена на однородный объект должна быть известна.

2. Определяется полная себестоимость производства однородного объекта по формуле:

, (4)

, (4)

где С п.од — полная себестоимость производства однородного объекта;

Ц од — цена однородного объекта;

Н