Воздушный транспорт является самым быстрым и в то же время самым дорогим видом транспорта. В транспортной системе России воздушный транспорт является одним из основных видов пассажирского транспорта и занимает третье место по объему пассажирских перевозок. В его общей работе перевозки пассажиров составляют 4/5, а грузов и почты — 1/5. Воздушный транспорт, взаимодействуя с другими отраслями экономики, способствует социально — экономическому развитию страны. Его роль особенно значима для Российской Федерации в связи с особенностями ее географических масштабов. В отдаленных и слабо освоенных в транспортном отношении районах Севера, Сибири и Дальнего Востока воздушный транспорт становиться практически единственным средством сообщения с центральными районами страны.

Использование авиационного транспорта дает большой временной выигрыш (за счет большой скорости самолетов и от спрямления трассы полета) по сравнению с другими видами транспорта на средних и особенно больших расстояниях. Считается, что на расстояниях свыше 1000 км в пассажирских перевозках начинает преобладать воздушный транспорт. Поэтому не случайно среднее расстояние перевозки одного пассажира воздушным транспортом на внутренних линиях достигает почти 2 тыс. км, что в 3 раза превышает аналогичный показатель для железнодорожного транспорта (перевозки пассажиров в дальнем сообщении).

Доступность транспортных услуг относится к числу важнейших факторов, определяющих качество жизни населения и уровень развития экономики. Мировой опыт показывает, что одним из важнейших признаков успешного экономического развития является высокая мобильность населения. С усилением экономической активности расширяются и объемы деловых поездок, а вместе с тем возрастают потребности в скорости и удобстве, которыми характеризуются услуги воздушного транспорта. В настоящее время на долю воздушного транспорта России приходится более 80% пассажирооборота магистральных видов транспорта в международном сообщении, а его удельный вес в междугородных перевозках пассажиров составляет более 20% от общего пассажирооборота.

Воздушный транспорт России является крупнейшей отраслью экономики государства. По данным Министерства транспорта, на начало 2007 года насчитывалось 178 авиакомпаний, в то время как на начало 2005 года их количество достигало 182. Такое сокращение объясняется удержанием основного количества пассажиропотока крупными авиаперевозчиками. Уменьшение авиакомпаний и их укрупнение повышают эффективность авиаперевозок.

Характеристика особенностей морского транспорта для перевозки ...

... из основных путей переправления природного газа. 1. Развитие морского транспорта для перевозки СПГ Транспортировка морем СПГ всегда была только небольшой частью всей индустрии природного газа, ... - танкерах, оборудованных криоцистернами. Регазифицированный СПГ транспортируется конечным потребителям по трубопроводам. В России в 2006 году построен первый завод СПГ. Завод построен в рамках проекта ...

Основным же показателем для экономической оценки целесообразности и эффективности работы воздушного транспорта в целом и каждого авиапредприятия в частности, является себестоимость продукции авиапредприятий. Расчет показателя себестоимости позволяет: оценить выполнение плана по данному показателю и его динамики; определить рентабельность производства отдельных видов продукции; выявить ресурсы снижения себестоимости транспортной продукции; рассчитать транспортные тарифы.

Со стороны руководства авиапредприятия показателю себестоимости должно быть уделено значительное внимание, так как себестоимость транспортной продукции — это нижняя граница транспортного тарифа. Полученная прибыль должна покрывать себестоимость, поэтому важнейшая задача работников авиапредприятия — правильно рассчитать показатель себестоимости и рассмотреть пути ее снижения.

Формирование себестоимости рейса

1 Эксплуатационные расходы и их значение в системе финансовых показателей

В Гражданской Авиации эксплуатационных предприятий по выполнению авиаперевозок, рассматриваемые в определенный период, называются эксплуатационными.

Планирование, учет и анализ эксплуатационных расходов осуществляется в двух основных аспектах — по экономическим элементам и по калькуляционным статьям затрат. Это обеспечивает полноту и правильность учета и планирования расходов производства.

По экономическим элементам группируются затраты однородные по их экономическому содержанию, что позволяет определить объемы ресурсов каждого вида, необходимые для производства.

По статьям

Кроме указанных способов, эксплуатационные расходы классифицируются по следующим признакам:

- По способу отнесения затрат на различные виды продукции расходы подразделяются на прямые , относящиеся к данному виду работ и непосредственно связанные с его себестоимостью, и косвенные , распределяемые пропорционально отдельным показателям;

переменные

- По способу отнесения к процессу производства эксплуатационные расходы делятся на основные , связанные непосредственно с транспортной работой, и накладные , связанные с обслуживанием и управлением производства.

В структуре эксплуатационных расходов отражаются особенности воздушного транспорта как отрасли материального производства. В себестоимости продукции ГА нет затрат на незавершенное производство, так как ее продукция не имеет вещественной формы, зато преобладают затраты на запасные части, топлива и смазочные материалы. В связи с этим удельный вес амортизации СВАД, АГСМ в 5 — 6 раз выше, чем в среднем по промышленности. По классификации IATA эксплуатационные расходы подразделяются на основные (82%) и накладные (18%).

Основные расходы делятся на прямые эксплуатационные (52%) и косвенные (30%) [2].

1.2 Формирование себестоимости рейса

Себестоимость рейсов представляет собой стоимостную оценку используемого авиационного топлива, материалов, энергии, основных фондов, трудовых ресурсов, затрат на полеты и обеспечение взлет-посадок, а также затрат, необходимых для выполнения регулярных и нерегулярных рейсов ВС по внутренним или по международным воздушным линиям (рис.1).

Учет формирования себестоимости транспортных услуг

... издержек производства и формирования себестоимости транспортных услуг. В предлагаемой работе на примере небольшой частной ... затраты на воспроизводство основных производственных фондов включаются в себестоимость продукции в форме амортизационных отчислений; амортизация нематериальных активов; прочие расходы. Следует отметить, что часть расходов, включаемых в себестоимость продукции ( работ, услуг ...

Себестоимость рейсов: Факторы, влияющие на основные направления себестоимость рейсов расходов

Уровень себестоимости рейсов зависит от характеристик маршрута, от летно-технических характеристик самолетов, от стоимости топлива, затрат на аэропортовое и аэронавигационное обслуживание, от стоимости ВС, затрат на поддержание исправности авиационной техники, уровня заработной платы и других составляющих затрат.

Методика расчета себестоимости рейсов воздушных судов сводится к расчетам или выделению двух групп статей затрат, которые могут быть прямо включены в себестоимость рейсов, но при этом различаются способами расчета, — постоянные и переменные затраты.

К постоянным расходам относятся статьи затрат, которые не зависят от количества выполненных рейсов:

- Амортизация ВС и авиадвигателей;

- Затраты, связанные с лизингом ВС;

- Повременная оплата труда летного состава и бортпроводников;

- Отчисления в социальные нужды;

- Расходы на периодическое техническое обслуживание ВС;

- Расходы на капитальный ремонт ВС и авиадвигателей;

- Расходы на страхование ВС и профессиональной ответственности.

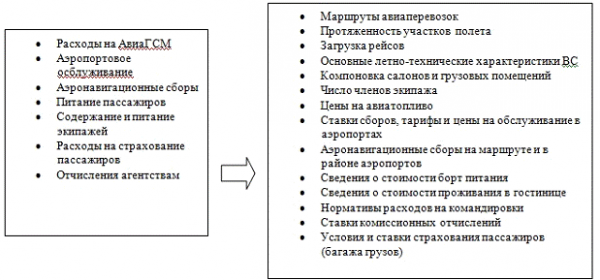

К переменным расходам относятся статьи затрат, непосредственно связанные с выполнением рейсов:

- Аэропортовые расходы;

- Затраты на оперативное техническое обслуживание ВС;

- Сдельная оплата труда летного состава и бортпроводников;

- Расходы на авиаГСМ;

- Аэронавигационные сборы;

- Сборы за метеобеспечение;

- Расходы на питание пассажиров и экипажей в рейсе;

- Расходы на содержание и питание экипажей в чужих в аэропортах;

- Расходы на страхование пассажиров (грузов);

- Отчисления агентствам.

Исходными данными для расчетов себестоимости рейсов и летного часа ВС являются:

- Основные летно-технические характеристики воздушных судов, а именно весовые характеристики, пассажировместимость, расход топлива, дальность полета, скорость;

- Сеть маршрутов перевозок с указанием аэропортов вылета, промежуточных посадок, расстояния между пунктами вылета и посадки, фактические или планируемые перевозки пассажиров, грузов и почты;

- Сведения по наличию ВС и налету часов, ресурсные характеристики планеров и двигателей, данные по трудоемкости технического обслуживания, планируемые (производственные) капитальные ремонты;

- Отчеты о финансовой деятельности предприятий воздушного транспорта, накопительные ведомости учета первичных документов, отражающих производственные затраты;

- Действующие и планируемые на перспективу цены на авиационное топливо, цены на самолеты и авиационные двигатели, данные о стоимости лизинга самолетов, ставки сборов, тарифы (цены) за аэропортовое и аэронавигационное обслуживание, цены на выполнение различных форм и видов технического обслуживания, цены капитальных ремонтов, виды и ставки страхования, ставки налогов, включаемых в себестоимость;

— Фактические данные по численности и заработной плате летно-подъемного состава, инженерно-технического и наземного персонала, установленные тарифные коэффициенты, сдельные расценки, применяемые доплаты, ставки начисления на заработную плату и прочие сведения.

Транспортные издержки потребителей и затраты транспорта при осуществлении ...

... - изучить тему «Транспортные издержки потребителей и затраты транспорта при осуществлении процесса перевозки грузов» и предложить способ уменьшить затраты на транспортировку на ... и, доставляя готовую продукцию потребителю, увеличивая тем самым её стоимость на величину транспортных издержек, которые включаются в себестоимость продукции. По некоторым отраслям промышленности транспортные издержки ...

Расходы на оплату труда летного состава и бортпроводников могут зависеть не только от налета часов парком ВС авиапредприятия, но и от условий выполнения конкретных внутренних и международных рейсов. В таких случаях затраты на оплату летного состава и бортпроводников рассчитываются с учетом различий в окладах, доплатах, надбавках, сдельных расценках за выполнение летной работы, в составе экипажей и в налете часов экипажами по рейсам.

К косвенным или накладным относятся затраты, связанные с выполнением нескольких рейсов, расходы на управление авиапредприятия, расходы на содержание служб общехозяйственного назначения и прочие, которые прямо отнести на выполненные (или планируемые) рейсы не представляется возможным.

К накладным отнесены затраты по статьям: отчисления на социальные нужды от заработной платы наземного персонала; прочие производственные и общехозяйственные расходы, включаемые в себестоимость перевозок, не отраженные в вышеуказанных статьях затрат.

Накладные расходы определяются по авиакомпании или авиапредприятию в целом, а затем распределяются: по видам деятельности, по типам ВС и рассматриваемым рейсам.

По видам деятельности затраты распределяются в соответствии с принятыми в авиапредприятии способами распределения накладных расходов.

По типам ВС и затем по рейсам накладные расходы распределяются пропорционально планируемым или выполненным объемам работы в тонно-километрах (или пассажиро-километрах).

Для учета в себестоимости рейса определяются удельные расходы на тонно-километр (пассажиро-километр), на летный час или коэффициенты, учитывающие накладные затраты, в процентах от значений по прямым статьям затрат.

1.3 Факторы, определяющие себестоимость рейса

Себестоимость является интегральным показателем, который отражает практически все стороны финансово-хозяйственной деятельности авиапредприятия. На ее уровень влияют различные факторы, основными из которых являются следующие.

1. Тип эксплуатируемого самолета

Чем выше часовая производительность ВС (А) и ниже себестоимость его летного часа, тем ниже себестоимость тонно-километра.

Снижение себестоимости может быть обеспечено за счет:

- Эксплуатация воздушных судов на расстояниях, близких в оптимальной дальности беспосадочного полета;

- Модернизации самолетов, вертолетов и авиадвигателей (СВАД), приводящей к сокращению расходов топлива;

- Сокращения веса служебной загрузки.

2. Степень использования СВАД по налету часов

Улучшение использования СВАД может быть достигнуто за счет:

- Увеличения регулярности полетов;

- Лучшей организации работ наземных служб, увязки и координации их работ и т.д.

3.

Дальность беспосадочного полета

Себестоимость летного часа с увеличением дальности беспосадочного полета снижается.

4. Характер авиалинии

На воздушной линии с промежуточными посадками себестоимость тонно-километра выше за счет дополнительных расходов на взлет и посадку и снижения доли полета на крейсерском режиме, в общем времени выполнения рейса. Однако сокращение количества промежуточных посадок или их отмена может привести к снижению коммерческой загрузки. Целесообразно увеличивать дальность беспосадочного полета при достаточно большом пассажиропотоке и в случае, если соблюдается требование предоставления пассажирам обслуживания в промежуточных аэропортах на высоком качественном уровне.

5. Направление перевозок

Себестоимость перевозок в прямом и обратном направлениях различна, так как неодинаковы метеоусловия (прежде всего направление ветров) и мощности пассажиро-грузопотока.

6. Сезонность

Наименьшая себестоимость авиаперевозок приходится на 3й квартал (на 15% ниже среднегодовой), а в зимний период себестоимость на 15-20% выше среднегодовой, так как уменьшается спрос на авиаперевозки и повышаются расходы в этот период на авиационные горюче-смазочные материалы (авиаГСМ), техническое обслуживание и ремонт (ТОиР) самолетов, вертолетов и авиационных двигателей (СВАД) и т.д.

7. Район прохождения авиалинии

Влияет на себестоимость (от района прохождения зависят километровые ставки, дифференцирующиеся по сложности полетов и времени суток).

8. Класс аэропорта, АТБ

На величину себестоимости в данном случае влияют

- Различная стоимость строительства аэропортов и других объектов;

- Различный объем работ;

- Аэропорт и авиационно-техническая база (АТБ) высоко класса обслуживают авиационную технику, обеспечены более дорогостоящими основными фондами и выполняют большой объем работы.

Основным путями снижения себестоимости авиаперевозок являются:

1. Увеличение объема транспортной продукции за счет:

§ Повышения эффективности использования производственных фондов;

- § Обеспечения прироста производственных мощностей за счет технического перевооружения авиапредприятия, модернизации оборудования, реконструкции и замены морально устаревших конструкций;

- § Повышения сменности и уменьшения простоев машин и оборудования;

- § Повышения культуры обслуживания пассажиров и клиентов;

- § Ускорения научно-технического прогресса путем внедрения новых типов самолетов и современных наземных комплексов, повышения уровня механизации и автоматизации производства;

- § Совершенствования организации и управления производством;

- § Повышения производительности труда, регулярности движения воздушных судов и обеспечения безопасности полетов.

2. Снижение эксплуатационных расходов за счет:

Обеспечения режима экономии материальных и денежных ресурсов;

- § Совершенствования системы нормирования и учета материальных средств;

- § Снижения затрат на ТОиР за счет увеличения сроков службы техники;

- § Совершенствования организации производства;

- § Ускорения оборачиваемости оборотных средств;

- § Сокращения непроизводительного налета часов.

Снижение себестоимости имеет большое значение для повышения рентабельности производства, а также для оценки финансово-хозяйственной деятельности авиапредприятия [4].

2. Комплексная экономическая оценка целесообразности выбора ВС на воздушной линии

1 Определение рентабельности рейса

Важным качественным показателем является рентабельность производства. Для усиления заинтересованности предприятия в улучшении использования средств производства предусмотрено определение уровня рентабельности как одного из основных показателей деятельности авиапредприятия по отношению к прибыли к стоимости основных производственных фондов и нормированных оборотных средств. Различают общую и расчетную рентабельность.

Если авиапредприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность. Различают показатели рентабельности продукции и рентабельности предприятия. Рентабельность реализованной продукции — это отношение прибыли от реализации продукции к ее полной себестоимости.

Уровень общей рентабельности

Показатели рентабельности и доходности имеют общую экономическую характеристику, они отражают конечную эффективность работы предприятия. Главным из показателей уровня рентабельности является отношение общей суммы прибыли к производственным фондам. Существует много факторов, определяющих величину прибыли и уровень рентабельности. Эти факторы можно подразделить на внутренние и внешние. Внешние — это факторы, не зависящие от усилий данного коллектива, например изменение тарифов авиаперевозки и т.д. Такие мероприятия проводятся в общем масштабе и сильно воздействуют на обобщающие показатели производственно — хозяйственной деятельности предприятий. Структурные сдвиги в ассортименте продукции существенно влияют на величину реализованной продукции, себестоимость и рентабельность производства. Задача экономического анализа — выявить влияние внешних факторов, определить сумму прибыли, полученную в результате действия основных внутренних факторов, отражающих трудовые вложения работников и эффективность использования производственных ресурсов.

Показатели рентабельности (доходности) являются общеэкономическими. Они отражают конечный финансовый результат и отражаются в бухгалтерском балансе и отчетности о прибылях и убытках, о реализации, о доходе и рентабельности.

Рентабельность авиалинии

Уровень рентабельности по авиалиниям обычно не превышает 5-7%. Выбор уровня рентабельности для отдельной авиалинии определяется:

- Направлением авиалинии;

- Спросом;

- Качеством предоставляемых услуг, включая комфорт пассажирского салона;

- Конкуренцией.

Доходы по авиалинии (рейсу) от перевозки пассажиров, платного багажа и грузов по перевозочным документам авиакомпании определяются на основе официальных тарифов с учетом предоставляемых скидок; тарифов, согласованных на двусторонней основе; льготных тарифов и количества перевозок по применяемым тарифам. Доходы от перевозки почты на МВЛ на данном этапе определяются на основе установленных тарифов в рублях и количества перевезенной или планируемой к перевозке почты.

Доходы авиалинии складываются из доходов от рейсов по расписанию и дополнительных рейсов.

Планирование доходов по авиалинии (регулярному рейсу авиакомпании) производится на основе прогнозирования перевозок по отдельным авиалиниям с учетом структуры перевозок по видам, применяемым тарифам, группам валют и др.

Расчет доходов авиалинии (рейса) на базе прогноза перевозок может выполняться с использованием расчетных доходных ставок по видам перевозок (тарифов), и группам валют базового периода с учетом влияния разных факторов в плановом периоде.

Доходы авиалиний совместной эксплуатации при использовании ВС обоих авиапредприятий определяются в том же порядке что и для регулярных линий. При использовании ВС одного партнера н авиалиниях совместной эксплуатации доходы авиалинии определяются условиями соглашения.

Доходы пассажирских и грузовых чартерных рейсов определяются, исходя из стоимости летного часа и налета часов по типам ВС (или стоимости парного рейса и количества рейсов) по контракту или договору. Отдельно учитываются доходы от возможной дозагрузки чартерных рейсов [1].

2.2 Определение финансово-экономического результата эксплуатации ВС на воздушной линии, Доходы предприятий

- Выручки от внутренних транспортных перевозок пассажиров, почты, грузов, платного багажа в рублевой зоне.

- Выручки от международных перевозок пассажиров, почты, грузов, платного багажа, регулярными и нерегулярными рейсами.

- Выручки от заказных рейсов на внутренних линиях.

- Выручки от авиационных работ по обслуживанию предприятия, организаций и частных лиц.

- Доходов от совместной эксплуатации парка ВС или сдачи их в аренду.

- Доходов, перечисленных за прикомандирование летных экипажей.

Прибыль образуется из выручки от реализации за вычетом полной себестоимости реализованных услуг, включающей расходы на заработную плату. Конечный финансовый результат или, в целом по предприятию, так называемая балансовая прибыль.

Балансовая прибыль складывается из следующих составляющих:

- Прибыль от реализации авиауслуг;

- Прибыль от прочей реализации;

- Внереализационные доходы;

- Внереализационные убытки.

Наибольший удельный вес авиапредприятия (90%) занимает прибыль от реализации услуг (авиаперевозок).

Прибыль от прочей реализации составляет 2-3 %. Во внереализационные доходы входят: пени, штрафы, неустойки за невыполнение договорных обязательств поставщиков и покупателей.

Внереализационные убытки — пени, штрафы, неустойки за невыполнение договора предприятием.

На балансовую прибыль оказывает влияние изменение любого из слагаемых элементов балансовой прибыли, а также факторы, которые влияют на прибыль от реализации.

3. Определение себестоимости летного часа

Краткий анализ технико-экономических характеристик — предполагает предварительный анализ влияния основных технико-экономических характеристик ВС на эффективность использования ВС на воздушной линии.

Таблица 1. Основные летно-технические характеристики ВС

|

Характеристики |

Тип ВС |

|

|

Ан-24 |

Як-40 |

|

|

1. Марка двигателя |

Аи-24-РВ |

Аи-25 |

|

2. Количество двигателей |

2 |

3 |

|

3. Макс. взлетная масса, т |

21,8 |

16,1 |

|

4. Масса снаряженного ВС, т |

14,63 |

10,2 |

|

5. Макс. коммерческая загрузка, т |

5,0 |

1,75 |

|

6. Количество пассажирских кресел, шт. |

48 |

27 |

|

7. Дальность полета, км — при макс. коммерческой загрузке — при макс. запасе топлива |

597 1680 |

820 1280 |

|

8. Скорость ВС, км/ч -крейсерская -рейсовая |

450 400 |

510 500 |

|

9. Часовой расход топлива, т |

0,9 |

1,2 |

3.1 Формирование маршрутов. План движения ВС

Для расчета эффективности эксплуатации конкретного самолета, необходимо определить для него маршрутную сеть. Данные по аэропортам вылета и посадки, а также расстояние между ними заносятся в табличную форму.

Таблица 2. Расстояние по участкам беспосадочного полета

|

Аэропорт вылета |

Аэропорт посадки |

Протяженность участков полета, км |

|

Хабаровск |

Оха |

810 |

|

Оха |

Хабаровск |

810 |

|

Всего |

1620 |

Таблица 3. План движения ВС

|

Показатели |

Тип ВС |

|

|

Ан-24 |

Як-40 |

|

|

1. Количество парных рейсов |

100 |

100 |

|

2. Налет часов за год |

405 |

324 |

|

3. Объем пассажирских перевозок за год |

||

|

а) А-Б |

3024 |

1701 |

|

б) Б-А |

3696 |

2079 |

|

в) а + б |

6720 |

3780 |

|

4. Перевозка пассажиров в среднем за парный рейс |

||

НЧ = ![]() * Nпр * 2 (1)

* Nпр * 2 (1)

где НЧ — налет часов за год; L — протяженность воздушной линии (ВЛ); S р -рейсовая скорость; Nпр — количество парных рейсов.

НЧ = 810/400*100*2=405 ч

НЧ = 810/500*100*2=324 ч

V пп = Nk * kз * Nnp

V пп — объем пассажирских перевозок за год; Nk — количество кресел; kз — коэффициент занятости пассажирских кресел; Nnp — количество парных рейсов

V пп = 48 * 0,63 * 100 = 3024 от а до б чел.

V пп = 48 *0,77 * 100 = 3696 от б до а чел.

V пп = 27 * 0,63 * 100 = 1701 от а до б чел.

V пп = 27 * 0,77 * 100 = 2079 от б до а чел.

V ппр =

где V ппр — объем пассажирских перевозок в среднем за парный рейс; Vпп — объем пассажирских перевозок за год; Nпр — количество парных рейсов.

V ппр = 6720/100 = 67,2 = 68 чел.

V ппр = 3780/100 = 37,8 = 38 чел.

3.2 Расходы на оплату труда ЛПС

Таблица 4. Состав экипажей

|

Тип ВС |

КВС |

2-й пилот 2П |

Бортинженер БИ |

Бортрадист БР |

Бортмеханик БМ |

Штурман Шт |

Старший Бортпроводник ст. Бпр |

Бортпроводник Бпр |

|

Ан-24 |

1 |

1 |

— |

— |

1 |

1 |

— |

1 |

|

Як-40 |

1 |

1 |

1 |

— |

— |

— |

— |

1 |

Определяем количество экипажей на одно ВС в год:

N э = НЧ / Нг

где НЧ — годовой налет часов; Н г — предельная норма полетного времени.

(Ан-24) N э = 405/790 = 0,51 = 1

(Як-40) N э = 324/790 = 0,41 = 1

Количество человек в экипажах определяется исходя из нормы полетного времени по формуле:

N чэ = Nэ * Чэ ,

где N чэ — количество человек в экипажах; Nэ — количество экипажей; Чэ — количество человек в составе экипажа (отдельно по каждой должности).

Должность оклада ЛПС:

ДО = k т * МРОТ * kоп * Nчэ ,

где ДО — должностной оклад; k т — тарифный коэффициент; МРОТ — минимальный размер оплаты труда; kоп — отраслевой повышающий коэффициент; Nч — количество человек в экипажах.

ДО (КВС) = 5,1*1100*3,5*1 = 19635 руб.

ДО (2йП) = 3,99*1100*3,5*1 = 15362 руб.

ДО (БМ) = 3,99*1100*3,5*1 =15362 руб.

ДО (Шт) = 3,99*1100*3,5*1 =15362 руб.

ДО (Бпр) = 2,16*1100*3,5*1 = 8316 руб.

Надбавка за класс:

Н к = ДО * kн ,

где k н — коэффициент надбавки.

Н к (КВС) = 19635 * 0,2 = 3927 руб.

Н к (2йП) = 15362 * 0,2 = 3072,4 руб.

Н к (БМ) = 15362* 0,2 = 3072,4 руб.

Н к (Шт) = 15362 * 0,2 = 3072,4 руб.

Надбавка за выслугу лет:

Н в = ДО * kн

Н в (КВС) = 19635 * 0,2 = 3927 руб.

Н в (2йП) = 15362 * 0,15 = 2304,3 руб.

Н в (БМ) = 15362 * 0,1 = 1536,2 руб.

Н в (Шт) = 15362 * 0,1 = 1536,2 руб.

Н в (Бпр) = 8316 * 0,05 = 415,8 руб.

Надбавка за условия труда:

Н ут = ДО * kн

Н ут (КВС) = 19635 * 0,24=4712,4 руб.

Н ут (2йП) = 15362 * 0,24=3687 руб.

Н ут (БМ) = 15362 * 0,24=3687 руб.

Н ут (Шт) = 15362 *0,24 =3687 руб.

Н ут (Бпр) = 8316 * 0,24 = 1996 руб.

Районный и дальневосточный коэффициент (РДВ):

РДВ = (ДО + Н к + Нв + Нут ) * 0,6

РДВ (КВС) = (19635+ 3927+3927+4712,4) * 0,6 = 32201,4*0,6=19320,84 руб.

РДВ (2йП) = (15362+3072,4+2304,3+3687) * 0,6 = 24425,7*0,6=14655,42 руб.

РДВ (БМ) = (15362+3072,4+1536,2+3687) * 0,6 = 23657,6*0,6=14194,56 руб.

РДВ (Шт) = (15362+3072,4+1536,2+3687) * 0,6 = 23657,6*0,6=14194,56 руб.

РДВ (Бпр) = (8316+415,8+1996)*0,6 = 10727,8*0,6=6436,68 руб.

Должностной оклада ЛПС:

ДО = k т * МРОТ * kоп * Nчэ ,

где ДО — должностной оклад; k т — тарифный коэффициент; МРОТ — минимальный размер оплаты труда; kоп — отраслевой повышающий коэффициент; Nч — количество человек в экипажах.

ДО (КВС) = 5,1*1100*3,5*1 = 19635 руб.

ДО (2йП) = 3,99*1100*3,5*1=15362 руб.

ДО (БИ) = 4,51*1100*3,5*1=17363,5 руб.

ДО (Бпр) = 2,16*1100*3,5*1=8316 руб.

Надбавка за класс:

Н к = ДО * kн ,

где k н — коэффициент надбавки.

Н к (КВС) = 19635 * 0,2 = 3927 руб.

Н к (2йП) = 15362 * 0,2 = 3072,4 руб.

Н к (БИ) = 17363,5*0,2=3472,7 руб.

Надбавка за выслугу лет:

Н в = ДО * kн

Н в (КВС) = 19635 * 0,2 = 3927 руб.

Н в (2йП) = 15362 * 0,15 = 2304,3 руб.

Н в (БИ) = 17363,5 * 0,1 = 1736,35 руб.

Н в (Бпр) = 8316 * 0,05 = 415,8 руб.

Надбавка за условия труда:

себестоимость рейс самолет авиалиния

Н ут = ДО * kн

Н ут (КВС) = 19635 * 0,24=4712,4 руб.

Н ут (2йП) = 15362 * 0,24=3687 руб.

Н ут (БИ) = 17363,5 * 0,24 = 4167,24 руб.

Н ут (Бпр) = 8316 * 0,24 = 1996 руб.

Районный и дальневосточный коэффициент (РДВ):

РДВ = (ДО + Н к + Нв + Нут ) * 0,6

РДВ (КВС) = (19635+3927+3927+4712,4)*0,6 = 32201,4*0,6=19320,84 руб.

РДВ (2йП) = (15362+3072,4+2304,3+3687)*0,6=24425,7*0,6=14655,42 руб.

РДВ (БИ) = (17363,5+3472,7+1736,35+4167,24) * 0,6 = 26739,79*0,6=16044

РДВ (Бпр) = (8316+415,8+1996)*0,6 = 10727,8*0,6=6436,68 руб.

Таблица 7. Расчёт сдельной оплаты труда ЛПС по типам ВС (Ан-24)

|

Показатели |

Летный состав (ЛС) |

Всего ЛС |

Ст. Бпр |

Бпр |

Всего Бпр |

Всего ЛПС |

|||||

|

КВС |

2П |

БИ |

БР |

БМ |

Шт |

||||||

|

1. Кол-во человек в экипажах |

1 |

1 |

— |

— |

1 |

1 |

4 |

1 |

1 |

5 |

|

|

2. Минимальная часовая ставка КВС |

9,6 |

9,6 |

— |

— |

9,6 |

9,6 |

9,6 |

||||

|

3. Продолжительность полета |

2 |

||||||||||

|

4. Понижающие коэффициенты для членов экипажа |

1 |

0,8 |

— |

— |

0,8 |

0,75 |

0,4 |

||||

|

5. Оплата по часовым ставкам |

19,2 |

15,36 |

15,36 |

14,4 |

64,32 |

7,68 |

72 |

||||

|

6. Надбавка за условия труда |

4,7 |

3,7 |

3,7 |

3,5 |

15,6 |

1,9 |

17,5 |

||||

|

7. Надбавка за выслугу лет |

3,9 |

2,3 |

1,5 |

1,4 |

9,1 |

0,4 |

9,5 |

||||

|

8. РДВ |

16,68 |

12,81 |

12,33 |

11,58 |

53,4 |

5,98 |

59,38 |

||||

|

Всего сдельная заработная плата за рейс |

44,48 |

34,17 |

32,89 |

30,88 |

142,42 |

15,96 |

158,38 |

||||

Продолжительность полета определяется по формуле:

V n = L / Sp

где V n — продолжительность полета; L — протяженность ВЛ; Sp — рейсовая скорость.

(Ан-24) V n = 810/400=2 час.

(Як-40) V n = 810/500 = 1,62 час.

Оплата по часовым ставка определяется по формуле:

О чс = Мчс * Vп * kп * Nчэ

где О чс — оплата труда по часовым ставкам; Мчс — минимальная часовая ставка командира воздушного судна (КВС); Vп — время полета; kп — понижающие коэффициенты для членов экипажа; Nчэ — количество человек в экипажах.

Надбавка за условия труда и надбавка за выслугу лет начисляются на оплату по часовым ставкам.

О чс (КВС) = 9,6 * 2 * 1 * 1 = 19,2 руб.

О чс (2йП) = 9,6 * 2 * 0,8 * 1 = 15,36 руб.

О чс (Бм)= 9,6 * 2 * 0,8 * 1 = 15,36 руб.

О чс (Шт)= 9,6 * 2 * 0,75 * 1 = 14,4 руб.

О чс (Бпр)= 9,6 * 2 * 0,4 * 1 = 7,68 руб.

Надбавка за условия труда:

Н ут = Очс * kн

Н ут (КВС) = 19,2 * 0,24 = 4,7 руб.

Н ут (2йП) = 15,36 * 0,24 = 3,7 руб.

Н ут (Бм) = 15,36 * 0,24 = 3,7 руб.

Н ут (Шт) = 14,4 * 0,24 = 3,5 руб.

Н ут (Бпр) = 7,68 * 0,24 = 1,9 руб.

Надбавка за выслугу лет:

Н в = Очс * kн

Н в (КВС) = 19,2 * 0,2 = 3,9 руб.

Н в (2йП) = 15,36 * 0,15 = 2,3 руб.

Н в (Бм) = 15,36 * 0,1 = 1,5 руб.

Н в (Шт) = 14,4 * 0,1 = 1,4 руб.

Н в (Бпр) = 7,68 * 0,05 = 0,4 руб.

РДВ определяется по формуле:

РДВ = (О чс + Нут +Нв ) * 0,6

РДВ (КВС) = (19,2 + 4,7 + 3,9) * 0,6=27,8 * 0,6 = 16,68 руб.

РДВ (2йП) = (15,36 + 3,7 + 2,3) * 0,6=21,36 * 0,6= 12,81 руб.

РДВ (Бм) = (15,36 + 3,7 + 1,5) * 0,6=20,56 *0,6 = 12,33 руб.

РДВ (Шт) = (14,4 + 3,5 + 1,4) * 0,6=19,3 * 0,6 = 11,58 руб.

РДВ (Бпр) = (7,68 + 1,9 + 0,4) * 0,6 =9,98 * 0,6 = 5,98 руб.

Таблица 8. Расчёт сдельной оплаты труда ЛПС по типам ВС (Як-40)

|

Показатели |

Летный состав (ЛС) |

Всего ЛС |

Ст. Бпр |

Бпр |

Всего Бпр |

Всего ЛПС |

|||||

|

КВС |

2П |

БИ |

БР |

БМ |

Шт |

||||||

|

1. Кол-во человек в экипажах |

1 |

1 |

1 |

— |

— |

— |

3 |

— |

1 |

1 |

4 |

|

2. Минимальная часовая ставка КВС |

9,6 |

9,6 |

9,6 |

— |

— |

— |

9,6 |

||||

|

3. Продолжительность полета |

1,62 |

||||||||||

|

4. Понижающие коэффициенты для членов экипажа |

1 |

0,8 |

— |

0,4 |

|||||||

|

5. Оплата по часовым ставкам |

15,55 |

12,44 |

— |

27,99 |

6,22 |

34,21 |

|||||

|

6. Надбавка за условия труда |

3,7 |

2,9 |

— |

6,6 |

1,5 |

8,1 |

|||||

|

7. Надбавка за выслугу лет |

3,11 |

1,86 |

— |

4,97 |

0,31 |

5,28 |

|||||

|

8. РДВ |

13,41 |

10,32 |

23,73 |

4,81 |

28,54 |

||||||

|

Всего сдельная заработная плата за рейс |

35,77 |

27,52 |

63,29 |

12,84 |

76,13 |

||||||

Продолжительность полета определяется по формуле:

V n = L / Sp

где V n — продолжительность полета; L — протяженность ВЛ; Sp — рейсовая скорость.

(Як-40) V n = 810/500 = 1,62 час.

Оплата по часовым ставка определяется по формуле:

О чс = Мчс * Vп * kп * Nчэ

где О чс — оплата труда по часовым ставкам; Мчс — минимальная часовая ставка командира воздушного судна (КВС); Vп — время полета; kп — понижающие коэффициенты для членов экипажа; Nчэ — количество человек в экипажах.

Надбавка за условия труда и надбавка за выслугу лет начисляются на оплату по часовым ставкам.

О чс (КВС) = 9,6 * 1,62 * 1 * 1 = 15,55 руб.

О чс (2йП) = 9,6 * 1,62 * 0,8 * 1 = 12,44 руб.

О чс (Бпр)= 9,6 * 1,62 * 0,4 * 1 = 6,22 руб.

Надбавка за условия труда:

Н ут = Очс * kн

Н ут (КВС) = 15,55 * 0,24 =3,7 руб.

Н ут (2йП) = 12,44 * 0,24 =2,9 руб.

Н ут (Бпр) = 6,22 * 0,24 =1,5 руб.

Надбавка за выслугу лет:

Н в = Очс * kн

Н в (КВС) = 15,55 * 0,2 = 3,11 руб.

Н в (2йП) = 12,44 * 0,15 =1,86 руб.

Н в (Бпр) = 6,22 * 0,05 = 0,31 руб.

РДВ определяется по формуле:

РДВ = (О чс + Нут +Нв ) * 0,6

РДВ (КВС) = (15,55+3,7+3,11) *0,6 = 22,36 * 0,6 = 13,41 руб.

РДВ (2йП) = (12,44+2,9+1,86) * 0,6 = 17,2 * 0,6 =10,32 руб.

РДВ (Бпр) = (6,22+1,5+0,31) * 0,6 =8,03 * 0,6 =4,81 руб.

Далее необходимо определить общую сумму заработной платы ЛПС на летный час. Для этого полученные данные о повременной и сдельной заработной плате сводятся в одну таблицу.

Таблица 9. Общая сумма заработной платы ЛПС за месяц

|

Тип ВС |

Повременная заработная плата |

Сдельная заработная плата |

Всего |

|

Ан-24 |

183472,16 |

158,38 |

183630,54 |

|

Як-40 |

150551,63 |

76,13 |

150627,76 |

Повременная заработная плата на летный час определяется по формуле:

ЗП плч = ЗПпм / НЧм

где ЗП плч — повременная заработная плата на летный час; ЗПпм — повременная заработная плата за месяц; НЧм — налет часов за месяц.

Налёт часов за месяц определяется по формуле:

НЧ м = НЧ/ 12

(Ан-24) НЧ м = 405 /12 =33,8 час.

(Як-42) НЧ м = 324 /12 = 27 час.

ЗП плч (Ан-24) = 183472,16 / 33,8 = 5428,17 руб.

ЗП плч (Як-42) = 150551,63 / 27 = 5575,98 руб.

Сдельная заработная плата на летный час определяется по формуле:

З слч = Зср / Vп

где З слч — сдельная заработная плата на летный час Зср — сдельная заработная плата за рейс; Vп — продолжительность полета.

З слч (Ан-24) = 158,38 / 2 = 79,19 руб.

З слч (Як-42) = 76,13 / 1,62 = 46,9 руб.

Таблица 10. Общая сумма заработной платы ЛПС на лётный час

|

Тип ВС |

Повременная заработная плата |

Сдельная заработная плата |

Всего |

|

Ан-24 |

5428,17 |

79,19 |

5507,36 |

|

Як-40 |

5575,98 |

46,9 |

5622,88 |

3 Отчисления на социальные нужды

Отчисления на социальные нужды производится от общей суммы платы ЛПС на летный час и включает в себя:

- единый социальный налог (ЕСН) — 26%;

- дополнительные отчисления в пенсионный фонд — 14%.

ЕСН (Ан-24) = 5507,36 * 0,26 = 1431,91 руб.

ЕСН (ЯК-40) = 5622,88 * 0,26 = 1461, 94 руб.

Дополнительные отчисления в пенсионный фонд (Ан-24) — 5507,36 * 0,14 = 771,03 руб.

Дополнительные отчисления в пенсионный фонд (Як-42) — 5622,88 * 0,14 = 787,20 руб.

4 Расходы на авиаГСМ на летный час

Расходы на авиа горюче-смазочные материалы (ГСМ) определяются по формуле:

З гсм = Ртч * (Ст(А) + Ст(Б) ) / 2

где З гсм — затраты на авиаГСМ; Ртч — часовой расход топлива; Ст(А) , Ст(Б) — стоимость топлива в аэропортах вылета А и Б.

(Ан-24) З гсм = 0,9 * (15700 + 26850) / 2 = 19147,5 руб.

(Як-40) З гсм = 1,2 * (15700 + 26850) / 2 = 25530 руб.

5 Расходы на амортизацию самолетов, вертолетов и авиационных двигателей (СВАД)

Расходы на амортизацию СВАД определяются:

- по планерам (нормаль амортизации 8% в год);

- по двигателям (норма амортизации 10 % в год).

Расходы на амортизацию планеров рассчитываются по формуле:

А п =

где А п — расходы на амортизацию планера; Сп — стоимость планера, руб.;

- НЧ — годовой налёт часов.

(АН-24) А п = 14 000 000 / 405 * 0,08 = 2765,5 руб.

(Як-40) А п = 10 000 000 / 324 * 0,08 = 2469,2 руб.

Расходы на амортизацию двигателей определяются по формуле:

А д =

где А д — расходы на амортизацию двигателей; Сд — стоимость двигателя, руб.; Nд — количество двигателей.

(Ан-24) А д = 2 000 000 / 405 * 0,1 * 2 = 987,7 руб.

(Як-40) А д = 1 800 000 / 324 * 0,1 * 3 = 1666,6 руб.

Таблица 11. Общая сумма расходов на амортизацию СВАД

|

Тип ВС |

Планеры |

Двигатели |

Всего |

|

Ан-24 |

2765,5 |

987,7 |

3753,2 |

|

ЯК-40 |

2469,2 |

1666,6 |

4135,8 |

3.6 Расходы на периодическое техническое обслуживание на летный час

Расходы на периодическое ТО определяются по формуле:

З ТО = Ту * СТТО

(Ан-24) З ТО = 9,2 * 420 = 3864 руб./час

(Як-40) З ТО = 6,72 * 340 = 2284,8 руб./час

3.7 Расходы на капитальный ремонт СВАД на летный час

Для определения расходов на капитальный ремонт СВАД необходимо определить количество капитальных ремонтов планера и двигателей.

Таблица 12. Межремонтный ресурс и амортизационный срок службы по планерам

|

Показатели |

Тип ВС |

|

|

Ан-24 |

Як-40 |

|

|

1. Амортизационный срок службы, час |

20 000 |

54 000 |

|

2. Межремонтный ресурс, час |

6 000 |

10 000 |

|

3. Стоимость кап. ремонта, млн. руб. |

17 |

4 |

Количество капитальных ремонтов планера определяется по формуле:

N крп =

где N кпр — количество капитальных ремонтов планера; Асп — амортизационный срок службы планера; Мр — межремонтный ресурс.

(Ан-24) N крп = 20 000 / 6 000 — 1 = 2 шт.

(Як-40) N крп = 54 000 / 10 000 — 1 = 4шт.

Таблица 13. Межремонтный ресурс и амортизационный срок службы по двигателям

|

Показатели |

Тип ВС |

|

|

Ан-24 |

Як-40 |

|

|

1. Амортизационный срок службы, час |

22 000 |

22 000 |

|

2. Межремонтный ресурс, час |

4 000 |

4 000 |

|

3. Стоимость кап. ремонта, млн. руб. |

0,55 |

0,62 |

Количество капитальных ремонтов двигателя определяется по формуле:

N крд =

где N крд — количество капитальных ремонтов планера; Асд — амортизационный срок службы планера; Мр — межремонтный ресурс.

(Ан-24) N крд = 22 000 / 4 000 — 1 = 5 шт.

(як-40) N крд = 22 000 / 4 000 — 1 = 5 шт.

После определения количества капитальных ремонтов планера и двигателей можно определить расходы на капитальный ремонт СВАД по формуле:

З кр =

где З кр — затраты на капитальный ремонт СВАД; Скрп — стоимость капитального ремонта планера; Скрд — стоимость капитального ремонта двигателя; Nд — количество двигателей.

(Ан-24) З кр = ![]() * 17 000 000 +

* 17 000 000 + ![]() * 550 000 * 2 = 1700 + 250 =

* 550 000 * 2 = 1700 + 250 =

= 1950 руб.

(Як-40) З кр = ![]() * 4 000 000 +

* 4 000 000 + ![]() * 620 000 * 3 = 296,3 + 422,7 =

* 620 000 * 3 = 296,3 + 422,7 =

= 719 руб.

8 Аэропортовые расходы

Аэропортовые расходы включают:

- аэропортовые сборы;

- аэропортовые тарифы.

Данные расходы рассчитываются в направлении А и направлении Б, в связи с тем, что тарифы и сборы в аэропорту вылета и аэропорту посадки различны.

Аэропортовые сборы

1. Сбор за взлёт-посадку определяется по формуле:

С вп = Мвм * (Сс(А) + Сс(Б) )

где С вп — сбор за взлет-посадку, руб.; Мвм — максимальная взлётная масса ВС, т; Сс — ставка сбора в пунктах А и Б, руб./т.

(Ан-24) = 21,8 * (260 + 850) = 21,8*1110=24198 руб.

(Як-40) = 16,1 * (260 + 850) = 16,1*1110=17871 руб.

- Сбор за обеспечение авиабезопасности рассчитывается:

С аб = Мвм * (Сс(А) + Сс(Б) )

где С аб — сбор за авиабезопасность, руб.; Мвм — максимальная взлётная масса ВС, т; Сс — ставка сбора в пунктах А и Б, руб./т.

(Ан-24) = 21,8 * (110+220) = 21,8 * 330 = 7194 руб.

(Як-40) = 16,1 * (110+220) = 16,1 * 330 = 5313 руб.

Спа = (Nуп(А) + Nуп(Б) ) * (Сс(А) + (Сс(Б) ) (25)

где С па — сбор за пользование аэровокзалом, руб.; Nуп — количество убывших пассажиров, чел.; Сс — ставка сбора в пунктах А и Б, руб./пасс.

N уп = Кол-во кресел * Коэффициент занятости кресел

(Ан-24) N уп = (А-Б) 48*0,63 = 30 чел.

(Б-А) 48*0,77 = 37 чел.

(Як-40) N уп = (А-Б) 27*0,63 =17 чел.

(Б-А) 27*0,77 =21 чел.

Ан-24 = (30+37) * (45+60) = 67*105=7037 руб.

Як-40 = (17+21) * (45+60) = 38*105=3990 руб.

- Сбор за метеообслуживнаие устанавливается на один самолетовылет (отдельно для направления А и направления Б)

Аэропортовые тарифы

1. Тариф за обслуживание пассажиров устанавливается на одного убывающего пассажира и рассчитывается для двух направлений по формуле:

Топ = Nуп(А) * Tc ( A ) + Nуп(Б) * Tc (Б) (26)

где Т оп — тариф за обслуживание пассажиров, руб.; Nуп — количество убывающих пассажиров, чел.; Tc — тарифная ставка в пунктах А и Б, руб./пасс.

(Ан-24) Т оп = 30*70+37*130=2100+4810=6910 руб.

(Як-40) Т оп = 17*70+21*130=1190+2730=3920 руб.

- Тариф за предоставление автобусов определяется по формуле:

Тпа = Nа(А) * Tc ( A ) + Nа(Б) * Tа(Б) (27)

где Т па — тариф за предоставление автобусов, руб.; Nа — необходимое количество автобусов в пунктах А и Б; Tc — тарифная ставка в пунктах А и Б.

Необходимое количество автобусов в пунктах А и Б определяется по формуле:

N а(А) = Nуп(А) / 75, Nа(Б) = Nуп(Б) / 75 (28)

(Ан-24) N а(А) = 30/75 = 0,4 = 1 шт.

N а(Б) = 37/75= 0,5 = 1шт.

(Як-40) N а(А) = 17/75 =0,2 = 1шт.

N а(Б) = 21 /75=0,3 = 1шт.

(Ан-24) Т па = 1*1050 + 1*460 = 1510 руб.

(Як-40) Т па = 1*1050 + 1*460 = 1510 руб.

- Тариф за предоставление трапов определяется по формуле:

Т пт = Nт * (Tc(A) + Tc( Б ) )

где Т пт — тариф за предоставление трапов, руб.; Nт — количество трапов (в каждом пункте берётся на вылет и посадку по одному трапу); Tc — тарифная ставка в пунктах А и Б, руб./трап. (Ан-24) имеются собственные траппы в комплектации ВС (Як-40) имеются собственные траппы в комплектации ВС. Тариф за обеспечение авиаГСМ:

Т ГСМ = Мзт * (Тс(А) +Тс(Б) )

где Т ГСМ — тариф за обеспечение авиаГСМ, руб.; Мзт — масса заправленного топлива, т; Тс — тарифная ставка в пунктах А и Б, руб./т.

Масса заправленного топлива определяется по формуле:

М зт = Ртч * Vn

где Р тч — часовой расход топлива, руб./ч; Vn — время полета.

(Ан-24) М зт = 0,9 * 2 = 1,8тонн

(Як-40) М зт = 1,2 * 1,6 = 1,9 тонн

(Ан-24) Т ГСМ = 1,8 * ( 1200+3000) = 1,8 * 4200 = 7560 руб.

(Як-40) Т ГСМ = 1,9 * (1200+3000) = 1,9 *4200 = 7980 руб.Таблица 14. Аэропортовые расходы за прямое и обратное направление

|

Тип ВС |

Аэропортовые сборы |

Аэропортовые тарифы |

Всего аэропортовые расходы |

||||||

|

Сбор за взлет-посадку |

Сбор за авиа-безопасность |

Сбор за пользование аэровокзалом |

Сбор за метеообслуживание |

Тариф за обслуживание пассажиров |

Тариф за предоставление автобусов |

Тариф за предоставление трапов |

Тариф за обеспечение авиа ГСМ |

||

|

Ан-24 |

24198 |

7194 |

7037 |

4270 |

6910 |

1510 |

— |

7560 |

58679 |

|

Як — 40 |

17871 |

5313 |

3990 |

4270 |

3920 |

1510 |

— |

7980 |

44854 |

Аэропортовые расходы на летный час определяются по формуле:

А рч =

где А рч — аэропортовые расходы на летный час, руб./час; Ар — общая сумма аэропортовых расходов, руб.; Vп — время полёта, ч.

(Ан-24) А рч = 58679/ 2 / 2 = 14669,75 руб./час

(Як-40) А рч = 44854 / 2 / 1,62 = 13843,82 руб./час

3.9 Расходы на аэронавигационное обслуживание (АНО)

Расходы на аэронавигационное обслуживание (АНО):

- сбор за аэронавигационное обслуживание в районе аэродрома;

- сбор за аэронавигационное обслуживание на воздушной трассе;

- Сбор за АНО в районе аэродрома устанавливается на один самолетовылет (отдельно для направления А и направления Б) и равен ставке за АНО в районе аэродрома в зависимости от максимальной взлётной массы.

Сбор за АНО на воздушной трассе определяется по формуле

С АНО ВТ = Сс /100 * L

где С АНО ВТ — сбор за АНО на воздушной трассе, руб.; Сс — ставка сбора, руб; L — дальность полёта, км.

(Ан-24) С АНО ВТ = 143/100*810 = 1158,3 руб.

(Як-40) С АНО ВТ = 91/100*810 = 737,1руб.

(Ан-24) С АНО РН = 683 руб.

(Як-40) С АНО РН = 470 руб.

Полученные данные необходимо свести в таблицу

Таблица 15. Расходы за аэронавигационное обслуживание

|

Тип ВС |

Сбор за АНО в районе аэродрома |

Сбор за АНО на воздушной трассе |

Всего АНО |

||

|

Хабаровск |

Оха |

Хабаровск |

Оха |

||

|

Ан-24 |

683 |

683 |

1158,3 |

1158,3 |

3682,6 |

|

Як-40 |

470 |

470 |

737,1 |

737,1 |

2414,2 |

Расходы за АНО на летный час определяются по формуле:

А АНО Ч = РАНО / 2 / Vп

(Ан-24) А АНО Ч = 3682,6 /2 / 2 = 920,65 руб./час

(Як-40) А АНО Ч = 2414,2 / 2/ 1,68 = 718,51 руб./час

3.10

Расходы на оплату труда наземного персонала

Расходы на оплату труда наземного персонала определяется в размере 60 % от общей суммы оплаты труда ЛПС.

Расходы на оплату труда наземного персонала (Ан-24) = 5507,36 * 0,6 = 3304,41 руб./час.

Расходы на оплату труда наземного персовнала (Як-40) = 5622,88 * 0,6 = 3373,72 руб./час.

3.11 Отчисления на социальные нужды (от фонда оплаты труда наземного персонала)

Расчёт отчислений на социальные нужды, производится от фонда оплаты труда наземного персонала, рассчитанного на лётный час, и включает в себя:

- единый социальный налог (ЕСН) — 26%;

- дополнительные отчисления в пенсионный фонд — 14%.

ЕСН (Ан-24) = 3304,41 * 0,26 = 859,14 руб.

ЕСН (ЯК-40) = 3373,72 * 0,26 = 877,16 руб.

Дополнительные отчисления в пенсионный фонд (Ан-24) = 3304,41 * 0,14 = 462,61 руб.

Дополнительные отчисления в пенсионный фонд (Як-40) = 3373,72 * 0,14 = 472,32 руб.

3.12 Прочие производственные и общехозяйственные расходы

Производственные и общехозяйственные расходы определяются в размере 15% от прямых затрат. Все прямые затраты на летный час необходимо свести в табличную форму.

Таблица 16. Прямы затраты на летный час

|

Статьи затрат |

Тип ВС |

|

|

Ан-24 |

Як-40 |

|

|

1. Расходы на оплату труда ЛПС |

5507,36 |

5622,88 |

|

2. Отчисления на социальные нужды от фонда оплаты труда ЛПС |

1431,91+771,03 = 2202,94 |

1461, 94 + 787,20 = 2249,14 |

|

3. Расходы на авиаГСМ |

19147,5 |

25530 |

|

4. Расходы на амортизацию СВАД |

3753,2 |

4135,8 |

|

5. Расходы на периодическое техническое обслуживание ВС |

3864 |

2284,8 |

|

6. Расходы на капитальный ремонт СВАД |

1950 |

719 |

|

7. Аэропортовые расходы |

14669,75 |

13843,82 |

|

8. Расходы на АНО |

920,65 |

718,51 |

|

ИТОГО |

52015,4 |

55103,95 |

Ан-24 Производственные и общехозяйственные расходы 52015,4* 0,15 = 7802,31 руб./час

Як-40 Производственные и общехозяйственные расходы 55103,95* 0,15 = 8265,59 руб./час

3.13 Себестоимость летного часа по типам ВС

Общая себестоимость летного часа по двум рассматриваемым самолетам формируется в виде таблицы и включает:

- прямые затраты на летный час;

- заработную плату и отчисления на социальные нужды наземного персонала;

- прочие производственные и общехозяйственные расходы.

Себестоимость летного часа по типам ВС

|

Статьи затрат |

Тип ВС |

|

|

Ан-24 |

Як-40 |

|

|

1. Расходы на оплату труда ЛПС |

5507,36 |

5622,88 |

|

2. Отчисления на социальные нужды от фонда оплаты труда ЛПС |

2202,94 |

2249,14 |

|

3. Расходы на авиаГСМ |

19147,5 |

25530 |

|

4. Расходы на амортизацию СВАД |

3753,2 |

4135,8 |

|

5. Расходы на периодическое техническое обслуживание ВС |

3864 |

2284,8 |

|

6. Расходы на капитальный ремонт СВАД |

1950 |

719 |

|

7. Аэропортовые расходы |

14669,75 |

13843,82 |

|

8. Расходы на АНО |

920,65 |

718,51 |

|

9. Расходы на оплату труда наземного перснала |

3304,41 |

3373,72 |

|

10. Отчисления на социальные нужды от фонда оплаты труда наземного персонала |

859,14 + 462,61 = 1321,75 |

877,16 + 472,32 = 1349,48 |

|

11. Прочие производственные и общехозяйственные расходы |

7802,31 |

8265,59 |

|

ИТОГО |

64443,87 |

68092,74 |

4. Анализ эффективности использования ВС по маршруту А-Б-А (Хабаровск — Оха — Хабаровск), .1 Формирование тарифов на авиаперевозку

При формировании тарифов на авиаперевозку за норму рентабельности возьмем 10%, тогда тариф рассчитывается по формуле:

Т ап = Слч / Nп * Vп * 1,1

где Т ап — тариф на перевозку, руб.; Слч — себестоимость летного часа, руб./лет.час; Nп — количество пассажиров в среднем на 1 рейс, чел.; Vп — продолжительность полета.

Количество пассажиров в среднем за рейс на маршруте А-Б-А определяется по формуле:

N п = (Nk * kз(А) ) + (Nk * kз(Б) )

где N п — количество пассажиров в среднем за рейс; Nk — количество кресел; kз(А) — коэффициент занятости кресел в направлении А; kз(Б) — коэффициент занятости кресел в направлении Б.

(Ан-24) N п = 48*0,63 + 48* 0,77 = 30 + 37 = 67 чел.

(Як-40) N п = 27 * 0,63 + 27 * 0,77 = 17 + 21 = 38 чел.

(Ан-24) Т ап = 64444/ 67 * 2 * 1,1 = 2116,07 руб.

(Як-40) Т ап = 68093 / 38 * 1,62 * 1,1 = 3193,20 руб.

4.2 Анализ показателей экономической эффективности ВС

Для определения анализа экономической эффективности ВС необходимо определить годовые доходы и расходы по каждому типу ВС.

Доходы за год определяются по формуле:

Д = Т ап * Nп * Nпр

где Д — годовой доход, руб.; Т ап — тариф на перевозку, руб.; Nп — количество пассажиров в среднем на 1 рейс, чел.; Nпр — количество парных рейсов за год.

(Ан-24) Д = 2116,07 * 67 * 100 = 14177669 руб.

(Як-40) Д = 3193,20 * 38 * 100 = 12134160 руб.

Расходы за год определяются по формуле:

Р = С лч * Vп * Nпр

(Ан-24 ) Р = 64444 * 2 * 100 = 12888800 руб.

(Як-40) Р = 68093 * 1,62 * 100 = 11031066 руб.

Балансовая прибыль определяется по формуле:

П = Д — Р

(Ан-24) П = 14177669- 12888800 = 1288869 руб.

(Як-40 ) П = 12134160 — 11031066 = 1103094 руб.

Показатели экономической эффективности ВС

|

Статьи |

Тип ВС |

|

|

Ан-24 |

Як-40 |

|

|

1. Годовой налет часов |

405 |

324 |

|

2. Себестоимость летного часа всего, в том числе: |

61634 |

65330 |

|

— отчисления на социальные нужды от фонда оплаты труда ЛПС |

2202,94 |

2249,14 |

|

— расходы на авиаГСМ |

19147,5 |

25530 |

|

— расходы на амортизацию СВАД |

3753,2 |

4135,8 |

|

— расходы на периодическое ТО ВС |

3864 |

2284,8 |

|

— расходы на капитальный ремонт СВАД |

1950 |

719 |

|

— аэропортовые расходы |

14669,75 |

13843,82 |

|

— расходы на АНО |

920,65 |

718,51 |

|

— расходы на оплату труда наземного персонала |

3304,41 |

3373,72 |

|

— отчисления на социальные нужды (от фонда оплаты труда наземного персонала) |

1321,75 |

1349,48 |

|

— прочие производственные и общехозяйственные расходы |

7802,31 |

8265,59 |

|

3. Тариф на перевозку одного пассажира |

2116,07 |

3193,20 |

|

4. Доходы за год |

14177669 |

12134160 |

|

5. Расходы за год |

12888800 |

11031066 |

|

6. Прибыль балансовая за год |

1288869 |

1103094 |

Заключение

Сформировав тариф на авиаперевозку в одностороннем направлении и рассчитав доходы и расходы за год по каждому типу ВС (Ан-24 и Як-40) можно сделать следующий вывод.

Хабаровск — Оха — Хабаровск

Годовой доход складывается из тарифа на авиаперевозку, количества перевезенных пассажиров в среднем за рейс и количества парных рейсов за год. Очевидно, что чем больше количество пассажирских кресел на воздушном судне, тем больше будет перевезено пассажиров в среднем за рейс, а, следовательно, и за год. Значит и годовой доход авиапредприятия от использования воздушного судна с большей вместимостью пассажиров

(Ан-24), будет выше, чем от использования на том же маршруте воздушного судна с меньшим количеством пассажирских кресел (Як-40).

Принимая во внимание влияние основных технико-экономических характеристик Воздушного Судна на эффективность использования ВС на воздушной линии, а именно часовой расход топлива, можно определенно точно сказать, что эксплуатация воздушного судна Ан-24 на маршруте Хабаровск — Оха — Хабаровск с расходом топлива 0,9 т/ч является наиболее выгодным и экономичным с точки зрения затрат на авиатопливо. Расходы на авиатопливо на летный час самолета Ан-24 значительно ниже, чем самолета Як-40 с расходом топлива 1,2 т/ч.

Источники

[Электронный ресурс]//URL: https://obzone.ru/kursovaya/ustanovlenie-tarifov-na-aviaperevozku/

1. Костромина Е. В. Экономика авиакомпании в условиях рынка. 3- е изд., доп. [Текст] / Е. В. Костромина. — Автор — М.: «НОУ ВКШ «Авиабизнес», 2001. — 304 с.

2. Костромина Е. В. Управление экономикой авиакомпании [Текст] / Е. В. Костромина. — НОУ «Высш.Коммер.Шк. «Авиабизнес». — М.: Авиабизнес, 2007. — 410 с.

- Черкашин, Д. С. Экономическое обоснование выбора воздушного судна на основе определения себестоимости летного: метод. Указания по выполнению курсовой работы [Текст] / Д. С. Черкашин. — Хабаровск: Изд-во ДВГУПС, 2007. — 32 с.

- Губенко А.

В., Смуров М. Ю., Черкашин Д. С. Экономика воздушного транспорта [Текст] / А. В. Губенко, М. Ю. Смуров, Д. С. Черкашин. — СПб.: Питер, 2009. — 288 с.