Создание Таможенного союза привело к устранению таможенных границ между государствами-членами союза и обеспечению свободного движения товаров на общем рынке. Необходимым условием функционирования единой таможенной территории явилось приведение национальных законодательств трех стран в соответствие с законодательством ТС. В связи с этим главным нормативным документом является Таможенный кодекс Таможенного союза, в начале июля 2010 г. вступивший в силу в России, Казахстане и Белоруссии. С вступлением в силу Таможенного кодекса ТС в практику таможенных органов Российской Федерации были введены новые понятия, ряд правоотношений стал регулироваться по-новому, изменилась их правовая природа и смысловое содержание модифицированы для обычных таможенных процедур. Так ТК ТС заменил понятие таможенные режимы таможенными процедурами. С принятием нового кодекса понятийный аппарат стал более точным и универсальным, поскольку переименование института таможенных процедур позволяет избежать определения таможенной процедуры через понятие таможенной процедуры. Кроме того, новые правила процедуры таможенного транзита существенно отличаются от правил, действующих в Российской Федерации, что привело к тому, что таможенные органы трех стран привлекли к этому вопросу особое внимание. Вышеуказанные изменения нормативно-правовой базы таможенного регулирования определяют актуальность курсовой работы.

Объектом исследования курсовой работы является совокупность норм, определяющих для таможенных целей требования и условия пользования и распоряжения товарами на таможенной территории таможенного союза или за ее пределами, т.е таможенные процедуры. Предметом исследования является деятельность таможенных органов и субъектов, связанных с помещением товаров под таможенную процедуру.

Целью работы является изучение Раздела 6 ТК ТС и Раздел VI Федерального закона «О таможенном регулировании в Российской Федерации» от 27.11.2010 №311-ФЗ, регулирующих правовые основы таможенных процедур, а также рассмотрение изменений в отношении таможенных процедур, возникших в результате образования Таможенного Союза и вступления в силу ТК ТС.

Для достижения поставленной цели определены следующие задачи:

- раскрыть понятие таможенной процедуры;

- рассмотреть порядок помещения товаров под таможенную процедуру;

- изучить виды таможенных процедур;

- дать подробную характеристику основным таможенным процедурам;

— определить изменения, возникшие в связи с принятием Таможенного кодекса Таможенного союза, на примере конкретной таможенной процедуры.

Подтверждение соответствия импортируемых товаров в Таможенном союзе

... соответствии или сертификат соответствия. подтверждение соответствие сертификация импортируемый Декларация о соответствии Таможенного Союза -- документ, который подразумевает прохождение ряда процедур подтверждения безопасности товара, в результате которых подтверждается соответствие товара принятым ...

ГЛАВА 1. ОБЩИЕ ПОЛОЖЕНИЯ О ТАМОЖЕННЫХ ПРОЦЕДУРАХ

1 Понятие таможенной процедуры и помещение товаров под таможенную процедуру.

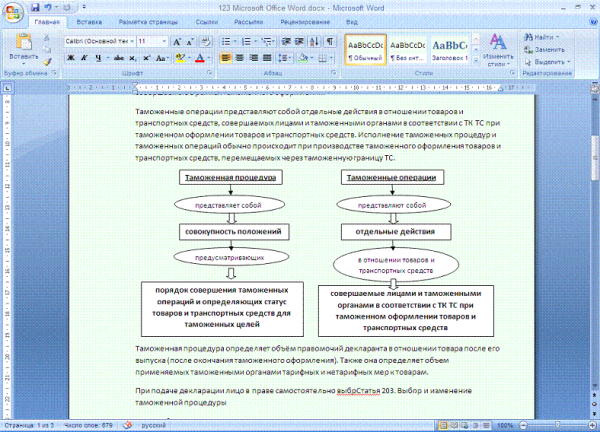

В соответствие п.26 ч.2 ст.4 ТК ТС таможенная процедура — совокупность норм, определяющих для таможенных целей требования и условия пользования и (или) распоряжения товарами на таможенной территории таможенного союза или за ее пределами.

Также можно дать другое определение, отражающее суть таможенной процедуры: таможенная процедура — это порядок пользования и распоряжения товарами на таможенной территории или за её пределами, зависящий от целей перемещения через таможенную границу и устанавливающий режим уплаты таможенных пошлин, налогов и применения запретов и ограничений на ввоз и вывоз товаров.

Строго говоря, таможенная процедура — это совокупность таможенных операций и порядок их выполнения. Широкое понимание таможенной процедуры также включает специальные таможенные процедуры и другие таможенные процедуры, выполняемые в рамках таможенного оформления.

Таможенные операции — отдельные действия в отношении товаров и транспортных средств, совершаемые лицами и таможенными органами в соответствии с Таможенным кодексом ТС при таможенном оформлении товаров и транспортных средств. Исполнение таможенных процедур и таможенных операций обычно происходит при производстве таможенного оформления товаров и транспортных средств, перемещаемых через таможенную границу ТС.

Таможенная процедура определяет объём правомочий декларанта в отношении товара после его выпуска (после окончания таможенного оформления).

Он также определяет объем тарифных и нетарифных мер, применяемых таможенными органами к товарам.

В соответствии со ст.203 ТК ТС лицо, перемещающее товар через таможенную границу, обязано поместить его под определенную таможенную процедуру, при этом он вправе изменить выбранную таможенную процедуру на другую.

Днем помещения товаров под таможенную процедуру считается день выпуска товара таможенным органом (ст.204 ТК ТС).

Обязанность подтверждения соблюдения условий помещения товаров под таможенную процедуру и ответственность за несоблюдение условий и требований таможенной процедуры несет декларант (ст.205,ст.207 ТК ТС).

Ст. 186 ТК ТС устанавливает перечень лиц, которые могут быть декларантами (Приложение 1):

лицо государства — члена таможенного союза:

- заключившее внешнеэкономическую сделку либо от имени (по поручению) которого эта сделка заключена;

- имеющее право владения, пользования и (или) распоряжения товарами — при отсутствии внешнеэкономической сделки;

иностранные лица:

- физическое лицо, перемещающее товары для личного пользования;

- лицо, пользующееся таможенными льготами в соответствии с главой 45 ТК ТС;

- организация, имеющая представительство, созданное на территории государства — члена таможенного союза в установленном порядке, — при заявлении таможенных процедур временного ввоза, реэкспорта, а также таможенной процедуры выпуска для внутреннего потребления только в отношении товаров, ввозимых для собственных нужд таких представительств;

- лицо, имеющее право распоряжаться товарами не в рамках сделки, одной из сторон которой выступает лицо государства — члена таможенного союза;

лица государства — члена таможенного союза и иностранные лица, заявляющие таможенную процедуру таможенного транзита:

Таможенный контроль

... перемещения товаров и транспортных средств различают таможенный контроль ввозимых на таможенную территорию России, вывозимых с таможенной территории Таможенного союза и транзитных (перемещаемых через таможенную территорию Таможенного союза) товаров. Характер участия в осуществлении таможенного контроля таможенных органов ...

- лица, указанные в подпунктах 1) и 2);

- перевозчик, в том числе таможенный перевозчик;

- экспедитор, если он является лицом государства — члена таможенного союза.

Рассмотрим порядок помещения товаров под таможенную процедуру в соответствии с ФЗ от 27 ноября 2010 года «О таможенном регулировании в Российской Федерации»:

— Товары, ввозимые в Российскую Федерацию, подлежат помещению под одну из таможенных процедур в порядке и на условиях, которые предусмотрены Таможенным кодексом Таможенного союза и ФЗ «О таможенном регулировании в Российской Федерации», за исключением товаров:

- происходящих с таможенной территории Таможенного союза (территории государства — члена Таможенного союза);

- выпущенных для свободного обращения на таможенной территории Таможенного союза (товарами, выпущенными для свободного обращения на таможенной территории ТС союза, считаются товары, в отношении которых уплачены ввозные таможенные пошлины по тем же ставкам, что и в РФ, и в отношении которых соблюдены те же запреты и ограничения, что и в РФ);

- изготовленных из товаров, происходящих с территории Таможенного союза или выпущенных для свободного обращения на территориях государств — членов Таможенного союза.

— Товары, вывозимые из Российской Федерации, подлежат помещению под одну из таможенных процедур, если товары предназначены к вывозу за пределы таможенной территории Таможенного союза. В иных случаях товары, вывозимые из Российской Федерации, подлежат таможенному ввозу, если это предусмотрено таможенным законодательством Таможенного союза или актами Правительства Российской Федерации.

- Помещение товаров под таможенную процедуру осуществляется в порядке и на условиях, определенных Таможенным кодексом Таможенного союза и Федеральным законом «О таможенном регулировании в Российской Федерации».

— Федеральный орган исполнительной власти, уполномоченный в области таможенного дела, в соответствии с законодательством Российской Федерации о таможенном деле определяет порядок осуществления таможенными органами действий, связанных с выдачей разрешений на помещение товаров под таможенные процедуры, формы таких разрешений, а также устанавливает порядок и технологии совершения таможенных операций в зависимости от категорий товаров, перемещаемых через таможенную границу Таможенного союза, видов транспорта, а также категорий лиц, перемещающих товары.

2 Классификация таможенных процедур

С точки зрения структуры таможенного процесса можно выделить:

- таможенные процедуры, образующие его самостоятельные элементы (специальные таможенные процедуры);

- таможенные процедуры, включенные в производство таможенного оформления (временное хранение, внутренний таможенный транзит).

4 стр., 1606 слов

Таможенная процедура уничтожения товаров

... стоимости аналогичных товаров на день помещения товаров под таможенную процедуру уничтожения). Помещение товаров под таможенную процедуру уничтожения допускается на основании заключения соответствующего уполномоченного государственного органа, выдаваемого в соответствии с законодательством государств - членов таможенного союза, о возможности уничтожения, в ...

В зависимости от цели перемещения товаров и транспортных средств через таможенную границу существуют:

- таможенные процедуры, применяемые только юридическими лицами и индивидуальными предпринимателями, при коммерческом перемещении (специальные таможенные процедуры в отношении транспортных средств);

- специальные таможенные процедуры, применяемые физическими лицами (ввоз, вывоз, временный ввоз, временный вывоз товаров и транспортных средств для личных нужд);

- специальные таможенные процедуры по перемещению товаров отдельными категориями иностранных граждан.

С точки зрения предметов, перемещаемых через таможенную границу для коммерческих целей, различают:

- таможенные процедуры, применяемые только к товарам;

- специальные таможенные процедуры, применяемые только к транспортным средствам (временный ввоз, временный вывоз транспортных средств), к запчастям и оборудованию (глава 48 ТК ТС).

В зависимости от вида транспортного средства, применяемого в ходе перемещения или способа перемещения товаров, следует выделить:

- специальные таможенные процедуры: применяемые в отношении товаров, перемещаемых в международных почтовых отправлениях (ввоз, внутренний транзит, транзит — глава 44 ТК ТС);

- связанные с перемещением товаров трубопроводным транспортом и по линии электропередачи (глава 47 ТК ТС);

- таможенные процедуры общего характера, применяемые в отношении товаров, перемещаемых традиционными видами транспорта: автомобильным, железнодорожным, морским, речным, воздушным.

Данная классификация позволяет упростить восприятие законодательно установленных этапов таможенного процесса и взаимозависимости таможенных процедур и, как следствие, избежать ошибок в толковании правил Таможенного кодекса Таможенного союза.

3 Виды таможенных процедур

Виды таможенных процедур установлены статьей 202 Таможенного кодекса Таможенного союза.

В целях таможенного регулирования в отношении товаров действуют следующие виды таможенных процедур:

- выпуск для внутреннего потребления;

- экспорт;

- таможенный склад;

- переработка на таможенной территории;

- переработка вне таможенной территории;

- переработка для внутреннего потребления;

- временный ввоз (допуск);

- временный вывоз;

- реимпорт;

- реэкспорт;

- беспошлинная торговля;

- уничтожение;

- отказ в пользу государства;

- свободная таможенная зона;

- свободный склад;

- специальная таможенная процедура (таможенная процедура, определяющая для таможенных целей требования и условия пользования и (или) распоряжения отдельными категориями товаров на таможенной территории таможенного союза или за ее пределами).

Таможенные процедуры, указанные в пунктах 15) и 16) устанавливаются международными договорами государств-членов таможенного союза.

Все виды таможенных процедур можно сгруппировать в четыре раздела:

- Основные таможенные процедуры;

2. Таможенные процедуры, ограничивающие режим пользования товарами;

Прибытие товаров на таможенную территорию ЕАЭС и таможенные операции, ...

... при прибытии товаров на таможенную территорию ЕАЭС; изучить особенности предварительного информирования при прибытии товаров на таможенную территорию ЕАЭС; проанализировать виды таможенных операций, совершаемых с товарами, прибывающими на таможенную территорию ЕАЭС. Предметом исследования данной работы являются правовые характеристики таможенного института прибытия товаров на таможенную территорию ...

- Завершающие таможенные процедуры;

- Специальные таможенные процедуры.

1. Базовые таможенные процедуры — это наиболее часто используемые процедуры, на которые приходится наибольшая доля во внешнеэкономической деятельности Таможенного союза. К ним относятся следующие таможенные процедуры: выпуск для внутреннего потребления; экспорт; таможенный транзит.

К ним относятся так называемые простые или обычные таможенные процедуры, предусмотренные законодательством многих стран. Так, например, наиболее часто при импорте товаров применяется таможенная процедура выпуска для внутреннего потребления, в соответствии с которой ввозимые на таможенную территорию государства иностранные товары остаются постоянно на этой территории без обязательного их обратного вывоза. Основные таможенные процедуры представляют собой самостоятельную и завершенную коммерческую операцию (по импорту, экспорту или транзиту).

- Таможенные процедуры, ограничивающие пользование товарами, включают такие таможенные процедуры как: переработка на таможенной территории;

- переработка вне таможенной территории;

- переработка для внутреннего потребления;

- временный ввоз;

- временный вывоз;

- таможенный склад;

- беспошлинная торговля;

- свободная таможенная зона;

- свободный склад.

- К завершающим таможенным процедурам относятся: реимпорт;

- реэкспорт;

- уничтожение;

- отказ в пользу государства.

Данные процедуры призваны завершить таможенный контроль. Так, например, таможенная процедура уничтожения предусматривает, что начавшийся ввоз иностранных товаров на таможенную территорию ТС может быть завершен без обратного вывоза этих товаров путем их уничтожения под таможенным контролем без уплаты таможенных пошлин и налогов, а также без применения к товарам запретов и ограничений экономического характера, установленных в соответствии с законодательством государств — членов таможенного союза. Таможенная процедура уничтожения применяется, если реализация ввезенных товаров по каким-либо причинам невозможна (товары утратили свое качество, оказались испорченными или поврежденными вследствие аварии либо действия непреодолимой силы в период их транспортировки или хранения на таможенном складе).

- Специальные таможенные процедуры. Эти процедуры позволяют использовать товары только для строго определенных целей и в соответствии с условиями, установленными таможенными органами.

При рассмотрении специальных таможенных процедур необходимо ознакомиться с Решением КТС от 20 мая 2010 г. №329 «О перечне категорий товаров, в отношении которых может быть установлена специальная таможенная процедура и условиях помещение товаров под такую таможенную процедуру». Согласно этому решению, специальные таможенные процедуры применяются в отношении:

- товаров, вывозимых для обеспечения функционирования посольств, консульств и иных официальных представительств государств-членов ТС;

2) вооружения, военной техники, боеприпасов и иных материальных средства, перемещаемые через таможенную границу ТС между воинскими частями государств — членов ТС с целью поддержания их боевой готовности, создания благоприятных условий для выполнения ими поставленных задач;

Статья: Международная конвенция об упрощении и гармонизации таможенных ...

... определенных таможенных процедур. Структурно Конвенция состоит из Протокола об изменении Международной Конвенции об упрощении и гармонизации таможенных процедур от 26 июня 1999 г., самого текста Конвенции и приложений к ней - Генерального приложения и Специальных приложений, которые посвящены отдельным таможенным процедурам и режимам. ...

- товаров, перемещаемых через таможенную границу ТС и предназначенные для предупреждения и ликвидации стихийных бедствий и иных чрезвычайных ситуаций;

- товаров, перемещаемых через таможенную границу ТС и предназначенные для проведения научно-исследовательских работ в Арктике и Антарктике в интересах государств — членов ТС на некоммерческой основе;

- дипломатической почты и консульской вализы иностранных государств и государств — членов ТС.

Таким образом, в данной главе мы рассмотрели понятие таможенной процедуры, показали что, суть таможенной процедуры заключается в порядке пользования и распоряжения товарами на таможенной территории или за её пределами, зависящий от целей перемещения через таможенную границу, подробно изучили ст.202 ТК ТС, закрепляющую виды таможенных процедур.

таможенный транзит платеж процедура

ГЛАВА 2. ОСОБЕННОСТИ И ХАРКТЕРИСТИКА ОСНОВНЫХ ТАМОЖЕННЫХ ПРОЦЕДУР

1 Характеристика таможенной процедуры выпуска для внутреннего потребления и таможенной процедуры экспорта

Выпуск для внутреннего потребления

Содержание таможенной процедуры выпуска для внутреннего потребления раскрыто в статье 209 ТК ТС и гл. 27 ФЗ №311:

Выпуск для внутреннего потребления — это таможенная процедура, связанная с которой иностранные товары находятся и используются на таможенной территории таможенного союза без ограничений на их использование и распоряжение, если иное не предусмотрено настоящим Кодексом.

Основной характеристикой данной таможенной процедуры является возможность пользоваться и (или) распоряжаться товарами после их выпуска без каких-либо ограничений, в том числе временного характера, т.е. товары приобретают для таможенных целей статус находящихся в свободном обращении на таможенной территории ТС.

Согласно ст.210 ТК ТС, условиями помещения товаров под таможенную процедуру выпуска для внутреннего потребления являются:

- уплаты ввозных таможенных пошлин, налогов, если не установлены тарифные преференции, льготы по уплате таможенных пошлин, налогов;

- соблюдения запретов и ограничений;

- представления документов, подтверждающих соблюдение ограничений в связи с применением специальных защитных, антидемпинговых и компенсационных мер.

Следует учитывать, что несоблюдение таких мер влечет условный выпуск товаров, что, в свою очередь, предопределяет статус таких товаров как иностранных и налагает ряд ограничений, связанных с пользованием и (или) распоряжением указанными товарами (запрет на передачу товаров третьим лицам, в том числе путем их продажи или отчуждения иным способом).

Например, в случаях, если ограничения на ввоз указанных товаров установлены в связи с проверкой качества и безопасности этих товаров, на использование (эксплуатацию, потребление) таких товаров налагается запрет (ст. 200 ТК ТС).

Также будут считаться условно выпущенными товары, помещенные под таможенную процедуру выпуска для внутреннего потребления, если предоставлена отсрочка или рассрочка уплаты таможенных пошлин, налогов, либо если на счета таможенных органов не поступили суммы подлежащих уплате таможенных платежей.

Контроль исполнения документов в таможенных органах

При постановке документа на контроль в верхнем правом углу документа в подразделении документационного обеспечения (ответственным за ведение делопроизводства) проставляется отметка о контроле. 3. Контроль исполнения документов обеспечивают: начальник (заместители начальника) таможенного органа; подразделение документационного обеспечения (ответственные ...

Одной из особенностей таможенной процедуры выпуска для внутреннего потребления является совпадение моментов помещения товаров под таможенную процедуру (момент начала действия таможенной процедуры) и окончания действия таможенной процедуры. Таким моментом является выпуск товаров.

Момент окончания действия рассматриваемой таможенной процедуры сопряжен с изменением статуса товаров как находящихся под таможенным контролем иностранных товаров на товары, находящиеся в свободном обращении на таможенной территории ТС.

Выдача таможенным органом разрешения на выпуск товаров для внутреннего потребления осуществляется путем проставления отметок о выпуске товаров в таможенной декларации, заполненной в соответствии с порядком, установленным Решением Комиссии Таможенного союза от 20.05.2010 №257 (ред. от 22.06.2011) «Об Инструкциях по заполнению таможенных деклараций и формах таможенных деклараций» (вместе с «Инструкцией о порядке заполнения декларации на товары»).

Выпуск таможенными органами в соответствии с таможенной процедурой выпуска для внутреннего потребления влечет изменение таможенного статуса товаров: товары считаются находящимися в свободном обращении.

Вместе с тем следует учитывать, что в случае осуществления условного выпуска товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления, на пользование и распоряжение товарами может быть наложен ряд ограничений до момента выполнения в полном объеме всех требований и соблюдения условий, необходимых для осуществления выпуска товаров. Пока эти требования не выполняются и условия выполняются, такие товары считаются иностранными для таможенных целей.

Экспорт

Содержание таможенной процедуры экспорта раскрыто в статье 212 ТК ТС и гл. 28 ФЗ №311:

Экспорт — это таможенная процедура, при которой товары таможенного союза вывозятся за пределы таможенной территории таможенного союза и предназначены для постоянного нахождения за пределами таможенной территории.

В рамках таможенной процедуры экспорта товары, ранее помещенные под таможенную процедуру временного вывоза или переработки, могут быть размещены за пределами таможенной территории без фактического предъявления их таможенным органам.

Исходя из содержания рассматриваемой таможенной процедуры лицу предоставляется полная свобода пользования и распоряжения товарами после их вывоза с таможенной территории ТС, но при этом в отношении товаров должны быть уплачены таможенная пошлина и сбор за таможенное оформление, а также соблюдены все ограничения, установленные в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности, и выполнены все иные условия, установленные ТК ТС, и постановлениями Комиссии таможенного союза.

Основной особенностью данной таможенной процедуры является то, что под него могут быть помещены только товары, находящиеся в свободном обращении на таможенной территории ТС.

Согласно статье ст. 4 ТК ТС категорию товаров, имеющих для таможенных целей статус находящихся в свободном обращении на таможенной территории ТС (товары таможенного союза) составляют:

- товары, полностью произведенные на территории ТС и не вывезенные ранее за пределы таможенной территории ТС;

- товары, выпущенные для свободного обращения на таможенной территории ТС;

- товары, изготовленные в ТС из полностью произведенных или выпущенных для свободного обращения товаров.

Порядок уплаты таможенных пошлин при помещении товаров под таможенную процедуру экспорта.

Таможенное сотрудничество стран таможенного союза в области таможенно-тарифного ...

... нормативно-правовую базу таможенно-тарифного регулирования в странах Таможенного союза; проанализировать современную ситуацию, основные проблемы и возможные пути решения в области таможенно-тарифного регулирования; дать оценку таможенному сотрудничеству в странах Таможенного союза в области таможенно-тарифного регулирования. ...

При помещении товаров под таможенную процедуру экспорта подлежат уплате вывозные таможенные пошлины (если таковые установлены).

Внутренние налоги подлежат возмещению.

Введение таможенных пошлин на товары, вывозимые из УНЦ, продиктовано, прежде всего, необходимостью не допустить массового вывоза государственного сырья за границу. В частности, на территории Российской Федерации это привело к особенностям российского экспортного тарифа: более 80% пошлин устанавливались именно на сырье и товары стратегического назначения.

При помещении товаров под таможенную процедуру экспорта предоставляется освобождение от налогов либо производится возврат или возврат внутренних налогов в соответствии с законодательством Российской Федерации о налогах и сборах.

В соответствии с подпунктом 1 пункта 1 статьи 164 Налогового кодекса Российской Федерации (НК РФ), при экспорте товаров производится возмещение налога на добавленную стоимость и акциза. Порядок подтверждения права на получение возмещения в данном случае определен статьей 165 НК РФ.

Основным условием возмещения внутренних налогов в связи с экспортом товаров является подтверждение таможенным органом фактического вывоза товаров, помещенных под таможенную процедуру экспорта, с таможенной территории ТС. Подтверждение фактического вывоза товаров с таможенной территории ТС осуществляется в соответствии с приказом ФТС от 18.12.06 №1327 (в ред. от 25.12.09) «Об утверждении Инструкции о подтверждении таможенными органами фактического вывоза (ввоза) товаров с таможенной территории Российской Федерации (на таможенную территорию Российской Федерации)».

Для получения подтверждения фактического вывоза товаров заявитель (заинтересованное лицо) предоставляет в таможенный орган на границе, в регионе деятельности которого расположен пункт пропуска через Государственную границу Российской Федерации, через который товары были вывезены с таможенной территории ТС, следующие документы и сведения (Приложение 2):

а) письменное заявление, подписанное руководителем организации-заявителя или лицом, им уполномоченным, и заверенное печатью организации, содержащее:

- просьбу подтвердить фактический вывоз товаров;

- способ, которым заявитель просит направить документы с отметками таможенного органа;

В заявлении либо в приложении к нему также указываются следующие сведения:

- наименование таможенного органа, в котором производилось таможенное оформление товаров и код данного таможенного органа (если он известен заявителю);

- регистрационный номер таможенной декларации либо иного документа, используемого в соответствии с нормативными правовыми актами ФТС РФ в качестве таможенной декларации (далее — таможенная декларация);

- наименование и количество товаров (в основной и дополнительной единицах измерения);

- период вывоза товара (с указанием месяца и года), а при перевозках товаров морскими, речными, смешанного (река — море) плавания судами либо воздушными судами — ориентировочной даты фактического вывоза товаров, известной заявителю на момент подачи заявления;

- сведения о транспортных средствах (регистрационный номер автотранспортного средства, название морского (речного) судна, бортовой номер и номер рейса воздушного судна, номер вагона, номер контейнера и т.п.), на которых товар фактически перемещался через таможенную границу Российской Федерации, известные заявителю на момент подачи заявления;

- наименование пункта пропуска товаров через государственную границу Российской Федерации (морской (речной), воздушный порт, железнодорожная станция, автомобильный пункт пропуска), через который осуществлялся фактический вывоз товаров, известный на момент подачи заявления;

- б) экземпляр таможенной декларации или ее копия, заверенная в установленном порядке.

Заявитель вправе, в целях ускорения осуществления подтверждения фактического вывоза товаров, указать на оборотной стороне основного листа экземпляра (копии) таможенной декларации (с использованием печатающего устройства) сведения о фактически вывезенных товарах с указанием кода товаров согласно ТН ВЭД ТС, их наименования и количества (в основной и дополнительной единицах измерения).

Таможенный транзит

... грузовых мест); о пункте назначения при перевозке товаров. Как упоминалось выше, для разрешения таможенной процедуры таможенного транзита важно предоставить достоверную информацию о применении налогового ... на право осуществления перевозки пассажиров и грузов, в области осуществления международных перевозок грузов автомобильным транспортом или лицензионную карточку на указанное автомобильное ...

При этом, если в таможенной декларации были задекларированы товары одного кода для ТН ВЭД ТС и наименования, информация об их коде и наименовании не указывается. Если в таможенной декларации задекларированы сведения о товарах разных кодов по ТН ВЭД ТС и наименований, при их перечислении сначала указывается порядковый номер товара из графы 32 основного и дополнительного листов таможенной декларации.

в) экземпляр транспортного, товаросопроводительного и (или) иного документа или его копии, заверенной в установленном порядке, на основании которого товар перемещался через таможенную границу ТС (по выбору заявителя);

- г) почтовый конверт с государственными знаками оплаты услуг почтовой связи и надписанным адресом заявителя (если в заявлении заявитель просит направить документы почтой);

— д) почтовый конверт с государственными знаками оплаты услуг почтовой связи и надписанным адресом налогового органа, в который заявитель просит направить информацию о подтверждении фактического вывоза товаров (если заявитель просит направить информацию в налоговый орган).

По желанию заявителя информация, указанная в заявке и приложении к ней, может быть воспроизведена на магнитном носителе и передана на таможню в электронном виде в формате.

Моментом начала действия таможенной процедуры экспорта является осуществление выпуска товаров, а моментом окончания действия таможенной процедуры является осуществление фактического вывоза товаров с таможенной территории ТС.

При вывозе товаров в соответствии с таможенной процедурой экспорта, помимо таможенного контроля, направленного на обеспечение соблюдения законодательства Российской Федерации (как участника ТС) при перемещении товаров через границу Российской Федерации, применятся экспортный контроль, проводимый уполномоченными на то государственными органами и направленный на экспорт товаров, информации, работ, услуг и результатов интеллектуальной деятельности, которые могут быть использованы при создании оружия массового поражения, средств его доставки, иных видов вооружения и военной техники. Экспортный контроль осуществляется в соответствии с Федеральным законом от 18.07.1999 №183 (в ред. Федеральных законов от 30.12.2001 №196-ФЗ, от 29.06.2004 №58-ФЗ, от 18.07.2005 №90-ФЗ, от 29.11.2007 №283-ФЗ, от 01.12.2007 №318-ФЗ, от 07.05.2009 №89-ФЗ) «Об экспортном контроле».

2 Особенности регулирования процедуры таможенного транзита по Таможенному кодексу Таможенного союза

Создание Таможенного союза привело к устранению таможенных границ между государствами-членами союза и обеспечению свободного движения товаров на общем рынке. Необходимым условием функционирования единой таможенной территории явилось приведение национальных законодательств трех стран в соответствие с законодательством ТС. В связи с этим главным нормативным документом является Таможенный кодекс Таможенного союза, в начале июля 2010 г. вступивший в силу в России, Казахстане и Белоруссии. Поскольку новые правила транзита существенно отличаются от правил, действовавших в РФ, весьма актуальным вопросом стали особенности регулирования процедуры таможенного транзита тремя

Данная процедура предполагает транспортировку товаров под таможенным контролем через таможенную территорию Таможенного союза, а также через территорию государства, не являющегося членом союза. Данная перевозка осуществляется таможенным органом отправления в таможенный орган назначения без уплаты таможенных пошлин, налогов, с применением запретов и ограничений, за исключением мер нетарифного и технического регулирования.

Таможенный кодекс РФ разделял таможенный транзит на внутренний (по территории РФ) и международный. Международный транзит относился к «таможенным режимам». Таможенный кодекс ТС объединил виды транзита в один — «таможенный транзит» — и заменил таможенные режимы таможенными процедурами. С принятием нового кодекса понятийный аппарат стал более точным и универсальным, поскольку переименование института таможенных процедур позволяет избежать определения таможенной процедуры через понятие таможенной процедуры.

Статья 215 ТК ТС дает определение, что такое таможенный транзит:

таможенный транзит — таможенная процедура, в соответствии с которой товары перевозятся под таможенным контролем по таможенной территории таможенного союза, в том числе через территорию государства, не являющегося членом таможенного союза, от таможенного органа отправления до таможенного органа назначения без уплаты таможенных пошлин, налогов с применением запретов и ограничений, за исключением мер нетарифного и технического регулирования.

По ТК ТС к процедуре таможенного транзита применяются и общие положения, касающиеся декларирования товаров (гл. 27 ТК ТС).

В связи с этим добавлены новые операции, связанные с декларированием товаров, находящихся под процедурой таможенного транзита. Круг расширился за счет таких операций, как:

- выпуск товаров в соответствии с процедурой таможенного транзита;

- отказ в выпуске товаров в соответствии с данной процедурой;

- отказ в регистрации транзитной декларации;

- отзыв транзитной декларации.

Ранее при транзите товаров были предусмотрены следующие основные операции:

- принятие (регистрация) транзитной декларации;

- разрешение на таможенный транзит;

- завершение таможенного транзита.

Увеличение количества операций привело к замене понятия «лицо, получившее разрешение на внутренний таможенный транзит» на понятие «декларант процедуры таможенного транзита». Декларантом могут быть перевозчик, экспедитор (если он является лицом государства-участника ТС), а также лица, заключившие внешнеэкономическую сделку или имеющие право владения, пользования и распоряжения товарами. Кроме того, декларантами могут выступать

физическое лицо, перемещающее товары;

- лица, которые пользуются таможенными льготами в соответствии с гл. 45 ТК ТС (члены дипломатических представительств и консульских учреждений);

- организация, имеющая представительство, созданное на территории государства-члена таможенного союза в установленном порядке (при заявлении таможенных процедур временного ввоза, реэкспорта, а также таможенной процедуры выпуска для внутреннего потребления только в отношении товаров, ввозимых для собственных нужд таких представительств);

- лицо, имеющее право распоряжаться товарами не в рамках сделки, одной из сторон которой выступает лицо государства ТС.

Важной особенностью является то, что декларантом процедуры таможенного транзита теперь может быть новый субъект таможенного права — уполномоченный экономический оператор. Этот институт, введенный ТК ТС, заменил людей посредством определенных упрощенных процедур.

Если ранее по ТК РФ под таможенным транзитом (ВТТ/МТТ) предполагалось перемещение только иностранных товаров, то по новому ТК ТС (ст.215 ТК ТС) таможенный транзит применяется при перевозке:

- иностранных товаров от таможенного органа в месте прибытия до таможенного органа в месте убытия;

2) иностранных товаров от таможенного органа в месте прибытия до внутреннего таможенного органа;

иностранных товаров, а также товаров таможенного союза, если это предусмотрено в соответствии с подпунктом

настоящей статьи, от внутреннего таможенного органа до таможенного органа в месте убытия;

- иностранных товаров от одного внутреннего таможенного органа до другого внутреннего таможенного органа;

- товаров таможенного союза от таможенного органа места убытия до таможенного органа места прибытия через территорию государства, не являющегося членом таможенного союза.

Изменился состав и порядок предоставления информации при транзите товаров. Решение Комиссии Таможенного союза №289 от 28.06.2010, утвердившее формы транзитной декларации ее добавочных листов и Инструкцию о порядке заполнения указанного документа, вступило в силу на территории Таможенного союза 1 января 2011 года. Отныне транзитная декларация должна содержать всю необходимую информацию о товарах, а также сведения о документах, подтверждающих соблюдение ограничений при перемещении товаров через таможенную границу. Эти документы нужно было подать в первую очередь, но информация о них не включалась в саму транзитную декларацию. Теперь таможенный орган не будет принимать и регистрировать транзитную декларацию, если в ней нет всей необходимой информации. Однако есть некоторые упрощения: с новым кодом не нужно указывать в транзитной декларации информацию о водителях транспортных средств и предполагаемое время таможенного транзита, которые требовались ранее.

Для помещения товаров под процедуру таможенного транзита необходимо принять меры по обеспечению соблюдения таможенного транзита. К таковым относятся:

- обеспечение уплаты таможенных пошлин, налогов денежными средствами, банковской гарантией, поручительством или залогом имущества. Сумма обеспечения определяется исходя из сумм, которые уплачиваются при помещении товаров под процедуру выпуска для внутреннего потребления или экспорта (без учета тарифных преференций и льгот по уплате таможенных пошлин);

- таможенное сопровождение. Это сопровождение транспортных средств, перевозящих товары, осуществляемое сотрудниками таможни. Таможня может принять решение о таможенном сопровождении, например, в случае внесения не всей денежной суммы обеспечения или неоднократного невыполнения перевозчиком обязательств;

- установление маршрута перевозки товара. Маршруты определяются таможенным органом отправления на основании сведений, указанных в транспортных (перевозочных) документах.

Транспортный маршрут теперь может быть установлен только как дополнительная мера к первым двум. Изменение маршрута допускается с письменного разрешения таможенного органа.

Документом, удостоверяющим обеспечение уплаты таможенных платежей, является гарантийное свидетельство, которое должно быть выдано перевозчиком до прибытия товаров на таможенную территорию.

Когда товары находятся в пути, гарантия уплаты таможенных пошлин и налогов может быть предоставлена таможенному органу места отправления или назначения. Эта мера не требуется, если декларант является таможенным перевозчиком или уполномоченным экономическим оператором. А также в случае, если товары транспортируются по железной дороге, нефтепроводам, линиям электропередач, либо если товары перевозятся под таможенным сопровождением. Кроме того, не требуется вносить залог, если сумма таможенных пошлин, налогов и процентов не превышает сумму, эквивалентную 500 евро. В ТК РФ эта сумма ограничивалась 20 тыс. руб. Очевидно, переход на евро был сделан для удобства всех стран Таможенного союза, но это не очень выгодно для России, так как сумма зависит от обменного курса. Если рубль укрепится и его курс по отношению к европейской валюте вырастет, сумма может стать намного меньше.

Местом доставки товаров по-прежнему является зона таможенного контроля в регионе деятельности таможенного органа назначения. Однако согласно новой норме таможенный орган отправления может устанавливать места доставки, отличные от указанных в транспортных документах (в соответствии с законодательством стран таможенного союза).

Согласно российскому законодательству, при перемещении товаров по железной дороге перевозчик может по согласованию с таможней перенаправить груз с изменением места назначения и станции назначения. Если перевозка грузов угрожает здоровью и жизни граждан, безопасности движения, работе железнодорожного транспорта или экологической безопасности, перевозчик самостоятельно меняет пункт назначения. Такие изменения могут не согласовываться с таможенным органом, грузоотправителем и грузополучателем (с последующим их уведомлением).

Завершение процедуры таможенного транзита больше не сопровождается обязательным предъявлением товаров таможенным органам: это происходит только по его запросу. Акты о завершении таможенного транзита больше не будут выдаваться, они изменены соответствующими отметками таможни места назначения в транзитной декларации или транспортном документе. Это ускоряет завершение процедуры и делает ее менее бюрократичной. С этой же целью сокращен срок регистрации транзитной декларации в таможенных органах. Теперь таможня обязана зарегистрировать поданные перевозчиком документы в течение одного часа (ранее этот срок составлял 2 часа).

Если товары и документы не доставлены на таможню места назначения, перевозчик несет ответственность в соответствии с законодательством государства-члена Таможенного союза, которое поместило товары под процедуру таможенного транзита. В России в этом случае таможня вправе, например, возбудить дело об административном правонарушении по ст. 16.9 КоАП РФ.

— Недоставка товаров, перевозимых в соответствии с внутренним таможенным транзитом либо помещенных под таможенный режим международного таможенного транзита, в место доставки, а равно выдача (передача) без разрешения таможенного органа либо утрата товаров, имеющих статус находящихся на временном хранении, помещенных под таможенный режим международного таможенного транзита либо хранящихся на таможенном складе или свободном складе, — влечет наложение административного штрафа

- на граждан в размере от одной тысячи пятисот до двух тысяч пятисот рублей с конфискацией товаров, явившихся предметами административного правонарушения, или без таковой;

- на должностных лиц — от десяти тысяч до двадцати тысяч рублей;

- на юридических лиц — от трехсот тысяч до пятисот тысяч рублей с конфискацией товаров, явившихся предметами административного правонарушения, или без таковой.

2. Недоставка документов на товары, перевозимые в соответствии с внутренним таможенным транзитом либо помещенные под таможенный режим международного таможенного транзита, в место доставки — влечет наложение административного штрафа

- на граждан в размере от трехсот до пятисот рублей;

- на должностных лиц — от пятисот до одной тысячи рублей;

- на юридических лиц — от пяти тысяч до десяти тысяч рублей

3 Меры по минимизации рисков неуплаты таможенных платежей при таможенном транзите

ФТС России разработала систему мер по минимизации рисков неуплаты таможенных платежей при таможенном транзите.

Проведенный анализ показал, что более 20% задолженности иностранных лиц, администрируемой ФТС России, образовалось вследствие недоставки товаров, перемещаемых в соответствии с «Таможенной конвенцией о международной перевозке грузов с применением книжки международной дорожной перевозки (МДП)» (Конвенция МДП).

Сумма непогашенной задолженности по недоставке товаров по Конвенции МДП составляет 14,8 млрд. рублей (в том числе по таможенным платежам — 6,8 млрд. рублей, по пеням — 7,9 млрд. рублей) — данные опубликованы ФТС 28.10.2011. В результате предпринятых мер со стороны ФТС России, за 9 месяцев 2011 года сумма непогашенной задолженности, образовавшейся при недоставке товаров по процедуре МДП, составляла 72 млн. рублей или всего 0,5% от общей суммы непогашенной задолженности данной категории за весь период. Основная проблема взыскания вновь образующейся задолженности связана с тем, что максимальная сумма гарантии на одну книжку МДП составляет всего 60000 евро и не всегда полностью покрывает выявленную задолженность. Кроме того, в отношении нерезидентов РФ не может применяться порядок принудительного взыскания в соответствии с действующим законодательством РФ. Согласно положениями Конвенции МДП, общий срок, предоставляемый национальному гарантийному объединению — Ассоциации международных автомобильных перевозчиков (АСМАП) для добровольной оплаты задолженности, достигает шесть месяцев. Это существенно превышает срок, установленный налоговым законодательством РФ и законодательством РФ о таможенном деле для добровольной оплаты задолженности и, соответственно, сокращает сроки для обращения таможенных органов с исковыми заявлениями в суд о взыскании задолженности с АСМАП в случае ее неуплаты в добровольном порядке.

В целях недопущения несвоевременного поступления таможенных платежей в доходную часть федерального бюджета ФТС России организовала мероприятия по усилению контроля за перемещением товаров нерезидентами РФ, которые привели к значительному сокращению случаев недоставки и возникновения по этой причине задолженности по уплате таможенных платежей. В настоящее время проводится работа по внедрению программного продукта, обеспечивающего возможность электронного документооборота, в том числе оформление и учет поручительств, получение от поручителей предварительных сведений о товарах, транзит которых будет обеспечен поручительством и т.д.

ЗАКЛЮЧЕНИЕ

В результате проделанной работы было изучено понятие таможенной процедуры, рассмотрены виды таможенных процедур, а также рассмотрение изменений в отношении таможенных процедур, возникших в результате образования Таможенного Союза и вступления в силу ТК ТС. Таким образом, цель курсовой работы выполнена.

В настоящем исследовании последовательно решены поставленные задачи. Было дано понятие таможенной процедуры, показано что, суть таможенной процедуры заключается в порядке пользования и распоряжения товарами на таможенной территории или за её пределами, зависящий от целей перемещения через таможенную границу, подробно изучена ст.202 ТК ТС, закрепляющая виды таможенных процедур.

В Приложениях приведены схемы по данным вопросам, что позволяет наиболее полно и наглядно представить и усвоить материал по вопросам курсовой работы.

1. Таможенный кодекс Таможенного союза (приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного Совета ЕврАзЭС на уровне глав государств от 27.11.2009 №17) (ред. от 16.04.2010).

2. Таможенной конвенцией о международной перевозке грузов с применением книжки международной дорожной перевозки (1975 г.).

3. Налоговый Кодекс Российской Федерации (по состоянию на 28 июня <http://ru.wikipedia.org/wiki/28_%D0%B8%D1%8E%D0%BD%D1%8F> 2009 <http://ru.wikipedia.org/wiki/2009> года) — ст.164, ст.165.

- Кодекс Российской Федерации об административных правонарушениях (по состоянию на от от 4 мая <http://ru.wikipedia.org/wiki/4_%D0%BC%D0%B0%D1%8F>

- 2011 <http://ru.wikipedia.org/wiki/2011>

- года) — ст.16.9.

5. Федеральный закон от 27 ноября 2010 г. №311-ФЗ «О таможенном регулировании в Российской Федерации» (Раздел VI. Таможенные процедуры).

6. Федеральным законом от 18.07.1999 №183 (в ред. Федеральных законов от 07.05.2009 №89-ФЗ) «Об экспортном контроле».

- Решение Комиссии Таможенного союза от 20 мая 2010 г. №329 «О перечне категорий товаров, в отношении которых может быть установлена специальная таможенная процедура и условиях помещение товаров под такую таможенную процедуру».

- Решение Комиссии Таможенного союза от 20 мая 2010 №257 (ред.

от 22.06.2011) «Об Инструкциях по заполнению таможенных деклараций и формах таможенных деклараций» (вместе с «Инструкцией о порядке заполнения декларации на товары»).

- Решение Комиссии Таможенного союза от 28.06.2010 №289 «О форме и порядке заполнения транзитной декларации» (в ред. решений Комиссии Таможенного союза от 20.09.2010 №379 , от 28.01.2011 №537 , от 19.05.2011 №638 ).

— Приказ ФТС от 18.12.06 №1327 (в ред. от 25.12.09) «Об утверждении Инструкции о подтверждении таможенными органами фактического вывоза (ввоза) товаров с таможенной территории Российской Федерации (на таможенную территорию Российской Федерации)».

- Вагин В.Д. Таможенное право: учебное пособие М.: РИО РТА,2009.

- Матвиенко Г.В.

Взаимодействие и классификация таможенных процедур // Финансовое право, 2010, №4. С. 3

13. <http://www.customs.ru/>

- <http://www.tsouz.ru/>

- <http://www.tks.ru>